گزارشهای فیچ سولوشنز در مورد ایران

با ترجمه، ویراستاری و تحلیل مرکز مشاوره مدیریت ماهان

تحت نظارت علمی:

نوید سیاری

مدیر عامل مرکز مشاوره مدیریت ماهان

شماره ۱: غذا و نوشیدنی

همراه با پیشبینی ۵ ساله تا ۲۰۲۷

مدیر تیم ویراستاری و ترجمه: فهیمه رحیم نژاد

ویراستار: محمدعلی برنگی

مترجم: علی گنجعلی

گرافیست: سیما حیدری

مقدمه دپارتمان صنایع غذایی مرکز مشاوره مدیریت ماهان

در مرکز مشاوره مدیریت ماهان همواره سعی کرده ایم تا حدی که توان داریم به توسعه کسب و کارهای کشورمان کمک کنیم. در همین راستا تصمیم گرفتیم با انتشار گزارش های معتبر بین المللی که در مورد صنایع کشورمان تهیه شده است، داده های مناسب را برای کارآفرینان و رهبران کسب و کارها فراهم کنیم. در تهیه این گزارش ها از پژوهش های کیفی و کمی و همچنین روش های داده کاوی استفاده شده است. البته به این خاطر که احتمال می دادیم گزارش موسسات بین المللی به دلیل دوری این مراکز از فضای کسب و کار ایران دارای نواقص باشد، تصمیم گرفتیم از ارزش آفرینان این صنعت درخواست کنیم با حمایت های همیشگی که به ما دارند، محبت کرده گزارش را خوانده و نظراتشان را اعلام فرمایند. در این شماره افتخار داشتیم تا نظرات جناب آقایان ابوالحسن خلیلی (رئیس کمیسیون صنایع غذایی اتاق ایران)، خداداد اصلانی (مدیرعامل کافه رئیس) و سعید بابایوسفی (قائم مقام نان سحر) را در ابتدای گزارش ضمیمه کرده و بر غنای آن بیافزاییم.

به گفته مایکل پولان که به عنوان «روشنفکر لیبرال با علایق غذایی» معروف است، صنعت غذا شاید بیشتر از هر صنعتی حساس به تقاضای مصرف کنندگان است. این شد که در اولین شماره از گزارش های بین المللی سراغ صنعت غذا و نوشیدنی رفتیم تا با بررسی روند تقاضای مصرف در سال های آینده، راهنمایی هرچند اندک برای رهبران و مدیران عامل این صنعت ایجاد کنیم. البته مانند هر گزارشی مربوط به آینده، این گزارش نیز با عدم قطعیت هایی روبرو است. چه کسی می داند وضعیت تحریم ها به کدام سو خواهد رفت؟ چه کسی می تواند با اطمینان از عدم تکرار رویدادی نظیر همه گیری کووید صحبت کند؟ و ابهامات دیگری که فهرستی طولانی را تشکیل می دهد. با این وجود اعتقاد داریم چنین گزارش هایی می توانند راهنمای مناسبی باشند.

طبیعتا این گزارش عاری از اشتباه و خطا نیست. از شما خواهشمندیم هرگونه انتقاد یا پیشنهادی را از طریق mahan.reports@gmail.com به ما اعلام فرمایید.

هستی را سپاس که هستید.

نظر جناب آقای ابوالحسن خلیلی (رئیس کمیسیون صنایع غذایی اتاق ایران و مدیرعامل روغن غنچه)

مرکز مشاوره مدیریت ماهان: جناب آقای مهندس خلیلی در مورد گزارش پیشرو نظرات دقیق و مستندی داشتند. حتی پیرو دریافت نظرات ارزشمند ایشان، به ویراستاری گزارش براساس موارد بیان شده فکر کردیم اما بدلیل رعایت امانتداری، متن گزارش را تغییر نداده و بجای آن براساس چکیده مطالب مطرح شده، موارد زیر را آماده کردیم. لازم به ذکر است که نظرات ایشان جامعتر از متنی است که ملاحظه میفرمایید و تنها نکات بارزتر ذکر شده است.

خلاصه نظرات جناب آقای خلیلی براساس برداشت ماهان:

۱- در چندین بخش از گزارش ذکر شده یارانه صنعت غذا تعلیق شده است که عبارت دقیقی نیست. در سال ۱۴۰۱ ارز ۲۸۵۰۰ تومانی جایگزین ارز ۴۲۰۰ تومانی شد. هرچند این موضوع در مدت زمان کوتاهی تاثیرگذار بود، اما با افزایش نرخ ارز در بازار آزاد، همان ارزی که با نرخ ۲۸۵۰۰ تومان در اختیار تامین کنندگان و تولید کنندگان قرار گرفته و میگیرد حکم یارانه را پیدا کرد. در ضمن یارانه دیگری در قالب کالابرگ الکترونیکی برای استفاده از کالاهای اساسی به سه دهک اول درآمدی تعلق گرفته است. نکته مرتبط دیگری که در گزارش به آن توجه نشده است کاهش صادرات (و تولید) در پی تغییر نرخ ارز تخصیصی از ۴۲۰۰ به ۲۸۵۰۰ تومان میباشد. در پی این تغییر نرخ، قیمت تمام شده محصولات غذایی به قیمتهای جهانی نزدیک شده و به همین دلیل دیگر صادرات محصولات برای تولید کنندگان امکان پذیر نبود.

۲- در بخشهایی از گزارش به برداشته شدن تحریمها در سال ۲۰۲۳ اشاره شده و همین موضوع ملاک تحلیلهای بعدی قرار گرفته است. در حالی که چنین اتفاقی تاکنون رخ نداده و قطعیتی برای وقوع آن نیز وجود ندارد. به همین دلیل، لازم است در پیشبینیهای آینده صنعت به آن توجه شود.

۳- در قسمتی از گزارش، مشکلات میان ایران و عربستان معیار تحلیل قرار گرفته است. به نظر میرسد گزارش پیش از تحولات مثبت اخیر در رابطه میان دو کشور تهیه شده است.

۴- اثر جنگ روسیه و اکراین بر روی بازار محصولات غذایی اکنون تا حد زیادی تعدیل شده و باید این موضوع را مدنظر قرار داد.

۵- در نام بردن از شرکتها و برندهای پیشرو جای برخی نامها مانند گروه زر، میهن، غنچه و افق کوروش خالی به نظر میرسد و شاید امکان داشت با توجه به سهم بازار، برخی نامهای ذکر شده در گزارش را حذف کرد.

۶- با توجه به افزایش آگاهی در میان مردم به خصوص جوانان، احتمالاٌ مصرف نوشیدنیهای حاوی مواد مضر تحت تاثیر قرار گیرد. البته همچنان زمان لازم است تا میزان آگاهی به سطحی افزایش یابد که تاثیرش بر مصرف نوشیدنیهای مضر چشمگیر باشد.

۷- کشت فراسرزمینی با توجه به ملاحظات و قوانین کشورهای هدف، جذابیت ذکر شده در گزارش را احتمالاٌ نخواهد داشت.

نظر جناب آقای خداداد اصلانی (مدیرعامل کافه رئیس)

با اینکه صنعت نوشیدنی در ایران رو به توسعه می باشد موافق هستم. ما از سال ۱۳۹۰ به بعد که کافه ها به صورت مدرن شکل گرفتند و گروه نسل Z وارد چرخه کار و بیزنس شدند، تفاوت های زیادی را نسبت به گذشته احساس کردیم. نسل Z خواسته های متفاوتی دارند، نوشیدنی ها و غذاهای بر پایه سلامت برایشان بسیار جذاب تر است و دیگر رستوران ها به صورت سنتی و چلوکبابی های قدیم برایشان جذابیت ندارد. برای این نسل سرعت، کیفیت و سلامتی مهمترین شاخص ها هستند، به همین دلیل باعث توسعه کافه ها شدند و کافه ها توانستند با تغییر کانسپت هایشان به نسل جدید به نوع دیگری سرویس دهند. غذاهای سبک، ساندویچ های کوچک بر پایه سلامت و نوشیدنی قهوه برایشان جذاب تر است.

ویروس کرونا به صورت کلی صنعت غذا و نوشیدنی را تحت تاثیر قرار داده و این صنعت را وارد چالش جدیدی کرد تا بتواند تغییراتی را ایجاد کند. یکی از این تغییرات روبرو شدن با پدیده دورکاری و فریلنسرها بود که نیاز داشتند جایی بتوانند بنشینند و کار کنند. به همین دلیل کافه ها با ابعاد کوچکتر جایشان را به کافه هایی با ابعاد بزرگتر دادند تا افراد بتوانند با لپ تاپ شان کار کرده و وقت بگذرانند. نسل جدید بتواند قرارهای کاری و قرارهای دوستانه شان را در کافه ها بگذارند و با خوردن چای، دمنوش و نوشیدنی هایی که ترند هستند، وقت بگذرانند. در نتیجه کافه ها هم از ترندهای دنیا تبعیت کرده و کافه های امروزی خلق شدند. ترندها بسیار مهم بوده و باعث شدند که دنیای نوشیدنی و غذا تغییر کند. در چند سال گذشته نوشیدنی های جدیدی را تجربه کردیم. متوجه شدیم که نسل جوان با نوشیدنی های متفاوت مثل میکسولوژی و بارتندری ها و سبک های جدید خلق نوشیدنی آشنا شدند و برایشان جذاب است. الان می دانیم که در دنیا نوشیدنی هایی که با رنگ های خیلی منحصر به فرد طراحی می شوند ترند شده اند. آنهایی که از عسل به جای شکر استفاده می کنند و بر پایه سلامت هستند، بیشتر مورد استقبال قرار می گیرند.

ما چالش های دیگری را هم در زمینه نوشیدنی تجربه کردیم. ارز دولتی، تورم، نرخ دلار و برداشتن ارز نیمایی که به شدت باعث افزایش قیمت قهوه شد. با برداشتن ارز نیمایی و تورم، صادرات قهوه سخت شد و نتوانستیم در بازارهای بین المللی رقابت کنیم. در گذشته قهوه و نوشیدنی های برپایه قهوه بیشتر یک کالای خاص و لاکچری بود، ولی امروز برای نسل جوان، قهوه یک کالای لاکچری نیست، بلکه یک نیاز است. کافئین برای نسل جدید به یک نیاز روزانه تبدیل شده و این امر باعث تغییر در صنعت قهوه و نوشیدنی شده است. تاثیری که تورم و ارز نیمایی روی صنعت قهوه گذاشت باعث شد که تولیدکننده ها، کارخانه دارها و کافه ها مجبور شوند به جای واردات قهوه های با کیفیت پریمیوم، قهوه هایی با کیفیت پایین تر تهیه کنند تا بتوانند از نظر قیمتی رقابت نمایند. به طور کلی برداشتن ارز نیمایی، تورم و قیمت دلار باعث پایین آمدن کیفیت در صنعت غذا و نوشیدنی شد. با این حال چون نیاز و تقاضا در بازار وجود داشت شاهد رشد بازار نوشیدنی بودیم و هستیم و هنوز کافه ها، کافه نان ها، کافه بیکری ها و کافه رستوران های زیادی هستند که همچنان با وجود تورم و گرانی افتتاح می شوند و مورد استقبال نسل جوان قرار می گیرند. در دنیای تولید نیز شاهد این بودیم که در چند سال گذشته کمپانی های بزرگ مثل کاله وارد تولید آیس کافی های مختلف و نوشیدنی هایی بر پایه سلامت شدند و توانستند نیاز زیادی از جامعه را برطرف کنند. امروز شاهد این هستیم که قشر زیادی از جامعه از نوشیدنی های برپایه قهوه کاله استفاده می کنند.

اگر بخواهیم نوشیدنی های مدرن و نوشیدنی های سنتی را تلفیق کنیم، متوجه می شویم که نوشیدنی های انرژی زا همچنان با اینکه محبوب هستند و با رفتن برندهای بین المللی مثل ردبول، جایشان را به نوشیدنی های انرژی زای داخلی مثل هایپ و انرژی دادند، در حال حاضر در میان نسل Z خیلی ترند نیستند. نسل جوان ترجیح می دهند نوشیدنی هایی بر پایه سلامت بنوشند. به نظر بنده نوشیدنی های انرژی زا به زودی جایگاه شان را از دست خواهند داد.

از طرف دیگر شاهد رشد نوشیدنی های سنتی خودمان بودیم. با اینکه می دانیم نسل جدید مزه محصولات غربی و استایل و بسته بندی آنها را دوست دارند ولی شاهد نوآوری هایی در نوشیدنی های سنتی مثل خاکشیر، عرق نعنا و … بودیم که این امر باعث احیای آنها شد.

همچنین شاهد این بودیم که صنعت بستنی، بستنی هایی بر پایه سلامت تولید کردند و این نوع بستنی ها الان در ایران و جوامع دیگر ترند هستند؛ مثل بستنی هایی که از شکر استفاده نمی کنند و با لبنیات حیوانی درست نمی شوند مانند بستنی هایی که بر پایه عصاره بادام، سویا، فندق و سایر موارد مشابه تولید شده و بسیار ترند هستند.

از آن طرف شاهد این بوده ایم چه در دنیا و چه در ایران کسانی که گیاه خوارند تعدادشان دارد هر روز بیشتر می شود. نسل Z به غذاهای گیاهی به خاطر حفاظت منابع طبیعی، حفظ کره زمین و جلوگیری از کشتار حیوانات علاقه مند هستند.

نکته دیگری که وجود دارد این است که با این تورم، قیمت دلار بسیار می تواند تاثیرگذار باشد، اما چون نیاز جامعه ۸۵ میلیونی به هرحال به سمت نوشیدنی و غذاهای متفاوتی پیش می رود، در این حوزه شاهد رشد خواهیم بود. چالش اصلی این است که بتوانیم قیمت مناسب همراه با کیفیت خوبی را ارائه کنیم. در این صورت نوشیدنی هایی مثل ماءالشعیر و سایر نوشیدنی های بدون الکل و نوشدیدنی های بدون قند رشد خوبی خواهند داشت.

در ضمن به نظرم همه صنعت غذا و نوشیدنی درگیر نوآوری خواهند شد. کسانی برنده این بازار خواهند بود که بتوانند نوآوری داشته باشند. در حوزه نوشیدنی مخصوصا آب معدنی، شرکت های تولیدی راهکارهای متفاوتی را در پیش گرفته اند؛ مثل آب های غنی شده با اکسیژن، کلسیم و ویتامین. این روند برای کارخانه های سنتی که فقط آب را وارد بطری می کردند متفاوت خواهد بود و شاید شرکت هایی که آب آشامیدنی تولید می کنند و این امکان را دارند که آب را غنی کنند، حتی از آب های معدنی واقعی پیشی بگیرند. همچنین شرکت هایی که در حوزه آب های مخصوص کودکان کار می کنند، با تولید آب های مخصوص غنی شده با کلسیم و مواد لازم برای سلامت کودکان، رشد خواهند کرد و این یک ایده خیلی نوآورانه است که از کمپانی کاله نیز مشاهده کردیم.

نظر جناب آقای سعید بابایوسفی (قائم مقام نان سحر)

ضمن تشکر از مرکز مشاوره مدیریت ماهان که بسیار دغدغهمند زحمت ترجمه و تحلیل این گزارش بسیار ارزشمند را کشیدند، به واسطه اندک تجربه خود در صنعت غذا چند نکته تکمیلی را در تحلیل وضعیت موجود بیان میکنم:

دسترسی به غذای سالم و کافی یکی از ارکان ابتدایی و اساسی نیازهای انسان است. در حال حاضر با توجه به تورم بالای کشور و افزایش شدید قیمت مواد خوراکی، متأسفانه با تغییر سبد غذایی خانوادهها مواجه هستیم. این کاهش نه تنها در محصولاتی مانند گوشت، مرغ و ماهی بسیار مشهود بوده بلکه در محصولات ارزانتری مانند لبنیات، سبزیجات و حتی نان نیز کاملاً نمایان است.

این تغییر سبک علاوه بر اینکه برای افراد خانواده مشکلاتی را ایجاد میکند، نسلهای آینده را نیز با فقر ویتامین و مواد معدنی و مشکلات سلامتی مواجه خواهد کرد.

طبق آمار مرکز آمار ایران و بررسی تغییرات سفره ایرانیان در ۱۵ سال گذشته، متأسفانه با کاهش ۳۰ تا ۶۰ درصدی سفره مردم در اقلام مختلف روبرو شدهایم. این کاهش تقریبا در همه دهکها مشهود بوده و شیب این تغییرات در اقلام غذایی گوناگون متفاوت اما در همه نزولی بوده است.

سهم هزینههای خوراک از کل هزینههای خانوار میتواند شاخص مهمی برای نشان دادن تحولات مربوط به سبد غذایی خانوار و امنیت غذایی آنها باشد. طبق قانون انگل (Engel’s Law)، هر چقدر درآمد خانواده کمتر باشد، سهم مخارج خوراک از کل مخارج بیشتر میشود. در واقع در خانوارهای کم درآمد، سهم بیشتری از درآمد صرف برطرف نمودن نیازهای اولیه میشود، حال با کاهش درآمد دهکهای پایینتر و به تناسب آن کاهش سهم مخارج خوراک، این اختلاف و کاهش مشهودتر و اساسیتر خود را نشان میدهد.

نکته قابل تأمل دیگر در بررسی میزان مصرف زیر گروهها در کل سبد غذایی خانوار، کاهش شدید مصرف اقلام غنیتر مانند مواد پروتئینی و مغذی مخصوصأ در دهکهای پایینتر و همچنین رو آوردن بخش زیادی به مصرف اقلام بیکیفیت یا با کیفیت پایینتر است تا به نوعی بتوانند سبد غذایی خانوار را مدیریت کنند. بهطور مثال در مصرف نان، با توجه به آزاد سازی نرخ آرد برای نانهای صنعتی و ایجاد فاصله زیاد قیمتی بین نان سنتی و صنعتی، شاهد روی آوردن مجدد مردم به مصرف نان سنتی و کاهش مصرف نان صنعتی و سلامت محور هستیم.

به نوعی این مسئله، تمام تلاشها و سیاستها قبلی سازمان غذا و دارو و سایر بخشهای مرتبط را به جهت سوق دادن مردم به مصرف نان صنعتی و به تبع آن سلامت بیشتر سیستم گوارشی و کاهش هزینههای درمانی را تحت تأثیر قرار داد.

همچنین نکته عجیب دیگر در مورد نان این است که بر خلاف اینکه سهم گروه نان و غلات در سبد غذایی دهک اول بیشتر از سایر دهکها است، اما مقدار مصرف آن با اختلاف، کمتر از سایر دهکهاست، یعنی چون نان به نوعی قوت غالب دهک یک محسوب میشود، انتظار میرود مصرف آن در این دهک بیشتر از سایر دهکها باشد اما مقدار مصرف نان در دهک اول در چند سال گذشته با اختلاف کمتر از سایر دهکها بوده و این بیانگر نابرابری عمیق و فقر غذایی در دهک اول است.

با بررسی آمار ارائه شده متوجه خواهیم شد میزان کاهش مصرف در گروههای اصلی غذایی با توجه به دهکهای مختلف متفاوت است. بیشترین کاهش مصرف در دهک دهم مربوط به شیرینیجات، لبنیات و گوشت است و کمترین کاهش در این دهک مربوط به چای و سبزی است. در دهک یکم بیشترین کاهش مربوط به گروه چای، ادویه و لبنیات است و کمترین کاهش مربوط به گوشت و سبزی است! البته باید به این نکته توجه کرد که وزن هر یک از اقلام خوراکی در سبد دهکها یکسان نیست. این بدان معنی است که به طور مثال میزان مصرف گوشت از گذشته در دهک یکم پایین بوده و همچنان این روند ادامه دارد. اما مواد غذایی مانند نان و ماکارونی سهم بالاتری در سبد غذایی خانوادههای کم درآمدتر داشته و تغییرات قیمت در اینگونه اقلام، تبعات جدیتری برای اقشار کم درآمد خواهد داشت.

سرفصل ها

نمای کلی………………………………………………………………….

تحلیل SWOT …………………………………………………………….

تحلیل SWOT صنعت غذا و نوشیدنی…………………………………….

پیش بینی صنعت………………………………………………………….

غذا………………………………………………………………………..

نوشیدنی…………………………………………………………………..

شاخص ریسک/ریوارد صنعت……………………………………………….

شاخص ریسک/ریوارد غذا و نوشیدنی های غیر الکلی خاورمیانه و شمال آفریقا: امارات در صدر منطقه قرار دارد، در حالی که مصر پیشتاز شمال است……………………………………

بررسی اجمالی بازار………………………………………………………………

چشم انداز رقابتی ………………………………………………………………..

مشخصات شرکت……………………………………………………………..

شرکت بهنوش ایران………………………………………………………..

دورنمای جمعیتی ایران………………………………………………………….

واژهنامه غذا و نوشیدنی……………………………………………………

روششناسی غذا و نوشیدنی………………………………………………..

نمای کلی:

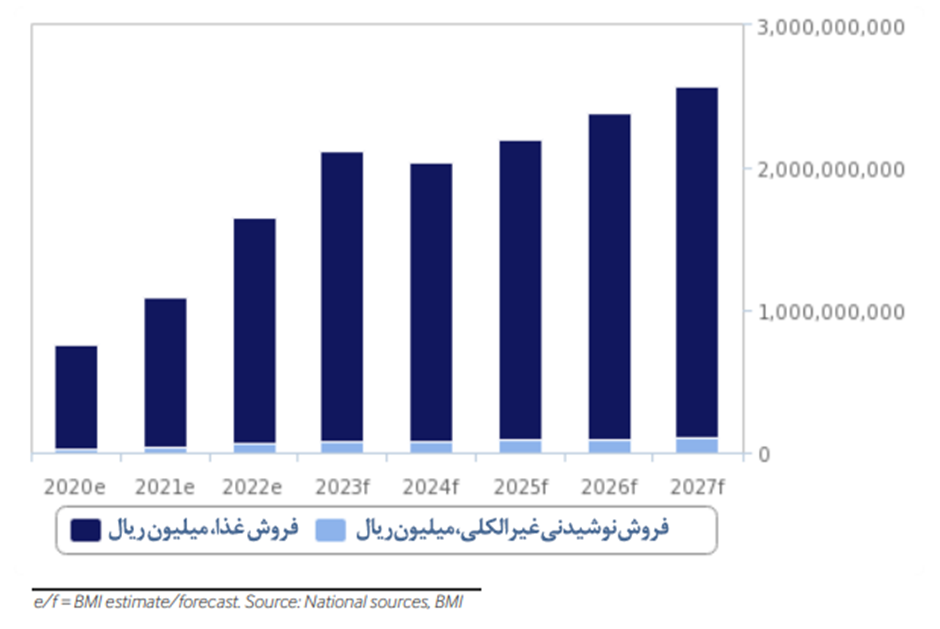

به طور کلی ما نگرش مثبتی در مورد فروش غذا و نوشیدنی بدون الکل در ایران در سال ۲۰۲۳ و در دوره پیشبینی شده تا سال ۲۰۲۷ داریم. با این حال، باید توجه داشت که فشار تورمی % ۵/۴۲ رشد واقعی فروش مواد غذایی و نوشیدنی در کوتاه مدت را کاهش خواهد داد. شرایط جمعیتی مطلوب، کاهش تحریم ها که انتظار می رود در اواخر سال ۲۰۲۳ رخ دهد و به تبع آن بهبود اقتصاد کلان، فروش کلی را در دوره میانمدت تا بلند مدت حمایت خواهد کرد. میزان تورم در ایران در چهار سال گذشته بسیار بالا بوده و ما انتظار داریم که از اواخر سال ۲۰۲۳ پس از توافقات منطقهای کاهش پیدا کند. نظر ما این است که با کاهش تحریمها، بازار غذا و نوشیدنی ایران در جایگاه قوی تری قرار خواهد گرفت زیرا رشد درآمد قابل تصرف و افزایش واردات به نفع این بخش از بازار خواهد بود.

تورم از رشد حمایت میکند

مصرف غذا و نوشیدنی ایران (۲۰۲۰-۲۰۲۷)

آخرین بهروزرسانیها و تحولات صنعت

• دولت ایران در ماه می ۲۰۲۲ طرح یارانه واردات مواد غذایی را به حالت تعلیق درآورد تا هر ساله حدود ۱۵ میلیارد دلار صرفه جویی کند. تعلیق مکانیزم یارانه منجر به افزایش شدید تورم قیمت مواد غذایی در بازار نسبت به انتظارات شده است.

• گزارشهای اخیر نشان میدهد که تورم قیمت مواد غذایی در ایران در سال تقویمی منتهی به نوامبر ۲۰۲۲، حدود ۶۷.۷٪ بوده است. برخی استانها که کمترین سطح زیر کشت محصولات غذایی و کشاورزی را دارند، فشار تورمی تا ۱۰۰٪ نسبت به سال قبل را تجربه کردهاند. محصولات لبنی، گوشت و روغن پخت و پز در دوره ۲۰۲۱/۲۰۲۲ بیشترین افزایش قیمت را داشتهاند.

• اعضای تیم ریسک کشورها انتظار دارند میانگین تورم ایران در سال ۲۰۲۳ به ۴۲٫۵% برسد که از تورم ۴۵ درصدی در سال ۲۰۲۲ کمتر است. این فشارهای تورمی مانع رشد واقعی در بخش فروش مواد غذایی و نوشیدنی خواهد شد. این در حالی است که از زمان آغاز جنگ روسیه و اوکراین، قیمت کالاهای کشاورزی در بازارهای جهانی همچنان بالاست. هزینه واردات ایران در سال ۲۰۲۳ نیز بالا خواهد ماند، به خصوص که حذف یارانه های واردات هزینهها را مستقیماً به مصرفکنندگان منتقل میکند.

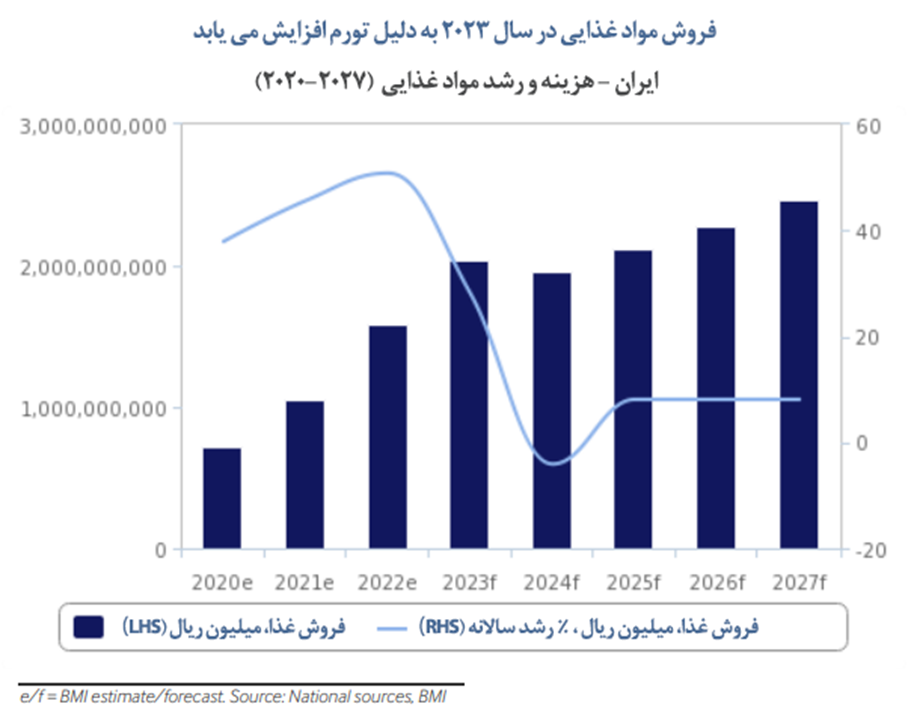

• پیشبینی میکنیم هزینه خوراک در سال ۲۰۲۳ در ایران ۲۸.۱٪ افزایش یابد و هزینهها به مبلغ ۲۰۳۸.۹ هزار میلیارد ریال (۸.۴ میلیارد دلار) برسد. با کاهش تورم در طول سال، این امر تأثیر مثبتی بر سطح مصرف خصوصی خواهد داشت، اگرچه نرخ رشد کمتر از ۵۰.۸٪ برآورد شده برای سال ۲۰۲۲ خواهد بود. در دوره پیشبینی شده تا سال ۲۰۲۷، ما پیشبینی میکنیم هزینه های مواد غذایی با نرخ میانگین سالانه ۹٫۷% افزایش یابد و مجموع آن به ۲۴۷۱.۸ هزار میلیارد ریال (۵.۱ میلیارد دلار) برسد.

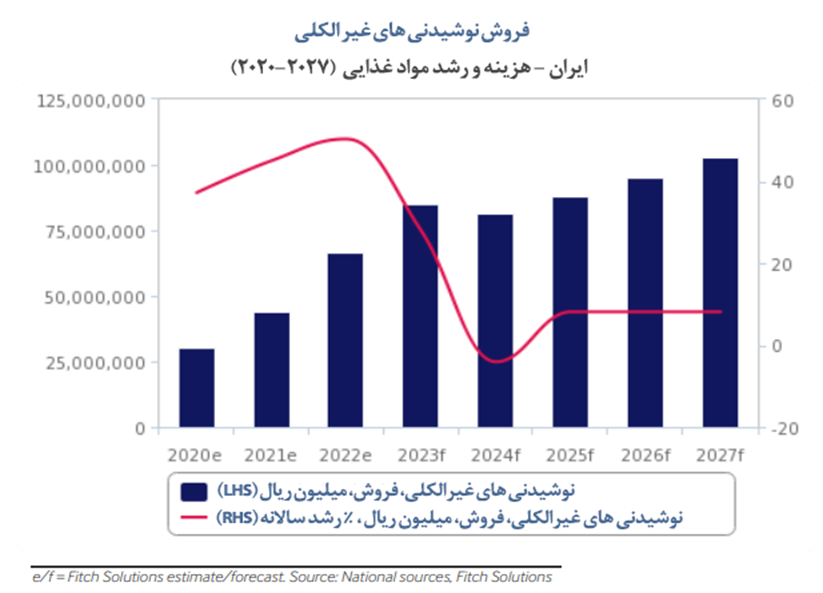

• پیشبینی میکنیم هزینههای نوشیدنی غیرالکلی در سال ۲۰۲۳ در ایران با ۲۷.۹٪ افزایش یابد و هزینهها به مبلغ ۸۵.۱ هزار میلیارد ریال (۳۵۱ میلیون دلار) برسد. با کاهش تورم در طول سال، این امر تأثیر مثبتی بر سطح مصرف خصوصی خواهد داشت. بیشترین رشد مشاهده شده در سال ۲۰۲۲ را می توان به سطوح بالاتر تورم نسبت داد. در دوره پیشبینی شده تا سال ۲۰۲۷، پیشبینی میکنیم که هزینههای نوشیدنی های غیر الکلی با نرخ میانگین سالانه ۹٫۶% افزایش یابد و ارزش کل فروش اسمی را به ۱۰۳٫۱ هزارمیلیارد ریال (۲۱۳٫۷ میلیون دلار) برساند.

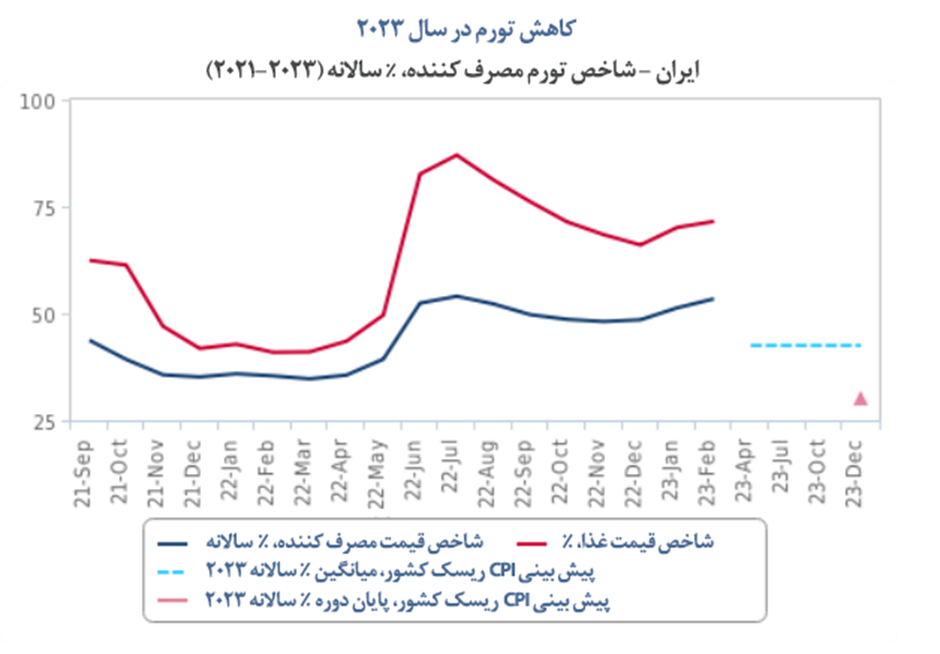

دورنمای تورم

فشارهای تورمی در بسیاری از بازارها در حال رسیدن به اوج است، زیرا بانک های مرکزی نرخ ها را برای مهار قیمت های بالاتر افزایش می دهند.با این حال، تورم، به ویژه برای اقلام غذایی، همچنان بالاست. افزایش قیمت ها سبب کاهش ارزش دستمزدهای اسمی می شود، قدرت خرید خانوارها را تحت تاثیر قرار می دهد و باعث جابه جایی سبد مصرف کننده از سبدهای اختیاری میشود. در بسیاری از بازارها، ترکیبی از افزایش تورم دستمزد، محدودیت ها و تنگناهای زنجیره تامین داخلی و تداوم عدم تطابق عرضه و تقاضا، فشار زیادی را بر افزایش قیمت ها وارد می کند. به همین ترتیب، اثرات جهانی رویدادهای ژئوپلیتیکی و نقاط بحرانی فراتر از کوتاه مدت بر قیمتها تأثیر میگذارد.

ایران حتی قبل از اینکه فشارهای تورمی اخیر در سطح جهانی افزایش یابد، با ابر تورم دست و پنجه نرم کرده است. تورم ایران در سال ۲۰۲۱ حدود ۴۰.۲٪ اندازهگیری شد و از بهبود مخارج مصرف کننده جلوگیری کرد. به دلیل افزایش قیمت مواد غذایی مرتبط با جنگ روسیه – اوکراین و همچنین اصلاحات جدید مالی اعلام شده در سال ۲۰۲۲، تورم به صورت دو رقمی باقی خواهد ماند. شاخص قیمت مصرفکننده از ۳۵.۹٪ سالانه در ژانویه به ۵۲.۲٪ سالانه در آگوست به دلیل افزایش قیمت جهانی غذا و انرژی و همچنین تضعیف نرخ ارز، رشد کرد. با این حال، در نیمه دوم سال ۲۰۲۲، نرخ کلی تورم شروع به کاهش کرد.

تورم قیمت مواد غذایی در ایران به ویژه برای خانوارهای کم درآمد و متوسط چالش برانگیز بوده است، زیرا تورم قیمت مواد غذایی از حدود ۷۱.۵٪ در فوریه ۲۰۲۳ به نزدیک ۸۲٪ در ماههای پس از حذف یارانه واردات مواد غذایی توسط دولت (به ارزش سالانه ۱۵ میلیارد دلار) افزایش یافته است. عدم وجود یارانه واردات به احتمال زیاد بر واردات غذا در نیمه اول سال ۲۰۲۳ اثر خواهد گذاشت در حالی که قیمتهای کالاهای کشاورزی بالا مانده است. در حال حاضر، بر اساس سناریوی اصلی ما، تیم ریسک کشورها انتظار دارد تورم متوسط را در حدود ۴۲.۵٪ در سال ۲۰۲۳ و سپس به ۳۷.۵٪ در سال ۲۰۲۴ تخمین بزند، زیرا روند تعاملاتی پس از برداشت تحریمها شروع میشود.

چالش های اقتصادی گسترده پیش روی خانوار ها و مصرف کنندگان از بازگشایی بسیاری از اقتصادها ناشی می شود. فشارهای تورمی ناشی از تورم کشش تقاضا و فشار هزینه هاست. بانک های مرکزی برای کنترل و مهار تورم، نرخ سیاستی خود را با سرعتی بیسابقه افزایش دادهاند، که منجر به کاهش ارزش بسیاری از بدهیهای صادرشده در طول دوره نرخ بهره پایین شده است. این امر به همراه کاهش تسهیلات مالی باعث شده تا موسسات مالی با مشکلات نقدینگی و ریسک های جدی نرخ بهره مواجه شوند. اگرچه این یک مسئله نسبتاً جدید است، اما عوامل دیگری مانند پویایی بازار کار و تداوم تنشهای روسیه-اوکراین، به شدت تأثیراتی منفی بر روی نگرش مصرفکنندگان ما دارند. مسیر اقتصادی بهبود بسیاری از بازارها پس از کووید، خطر افزایش بیکاری و تأثیر آن بر نگرش مصرفکنندگان را در کوتاه مدت بیان میکند. نمودار زیر این خطرات را برای چشم انداز سال ۲۰۲۳ به طور خلاصه نشان می دهد.

تورم در کوتاه مدت ادامه خواهد داشت

کانال های تورم

SWOT

تحلیل SWOT غذا و نوشیدنی

نقاط قوت

• افزایش جمعیت که پیش بینی می شود از ۸۶ میلیون نفر در سال ۲۰۲۱ به ۸۹٫۶ میلیون نفر در سال ۲۰۲۶ برسد.

• به دلیل سالها تحریم، بخش غذا و نوشیدنی ایران بازارهای محلی قوی و انعطاف پذیری را توسعه داده است.

• مصرفکنندگان ایرانی تمایل زیادی به طعم محصولات غربی پیدا کرده اند.

• چندین تولید کننده داخلی طیف وسیعی از محصولات را توسعه داده اند و وفاداری به برند را کنترل می کنند.

• ایران دارای دومین ذخایر بزرگ نفت اثبات شده با پتانسیل استخراج قابل توجه است که آن را از نظر اقتصادی جذاب می کند.

نقاط ضعف

• افزایش قیمت غلات و جنگ روسیه-اوکراین همچنان به شدت بر هزینه های واردات ملی ایران تأثیر میگذارند.

• تعلیق یارانه واردات سالانه ۱۵ میلیارد دلاری باعث افزایش قیمت کالاهای اساسی شده است.

• بخش کشاورزی داخلی همچنان از کمبود سرمایهگذاری و نوسانات آب و هوایی رنج میبرد.

• فضای کسب و کار بر اساس استانداردهای جهانی و منطقه ای ضعیف باقی می ماند و در نتیجه هزینه های زیادی برای انجام کسب و کار به همراه دارد.

• مصرف مشروبات الکلی در کشور ممنوع است.

• موانع مستمر در راه سرمایهگذاری خارجی باعث میشود بازار برای ورود کسب و کارهای جدید چالش برانگیز باشد.

• بخش عمده ای از خرده فروشی مواد غذایی به صورت غیررسمی انجام می شود و این امر باعث دشواری توزیع کالاها برای تولیدکنندگان غذا و نوشیدنی می شود.

• فروش تجهیزات نظامی ایرانی به روسیه در جنگ آنها علیه اوکراین تاثیرات بدی بر روابط ژئوپلیتیکی و رفع تحریم ها دارد.

فرصتها

• لغو تحریمهای ایالات متحده در سال ۲۰۲۳ منجر به کاهش تورم و افزایش فعالیتهای اقتصادی خواهد شد که از رشد مصرف مواد غذایی و نوشیدنی های غیرالکلی حمایت میکند.

• انتظار می رود فشارهای تورمی تا سال ۲۰۲۳ در ایران به نفع مصرف خصوصی کاهش یابد.

• مصرف مواد غذایی بستهبندی شده در سالهای آتی افزایش خواهد یافت و از بهبود اقتصادی بهره خواهد برد.

• نوشیدنیهای نوآورانه و غیر الکلی فرصتهای خوبی را ارائه خواهند کرد.

• فرصت بیشتری برای مصرف اقلام اساسی وجود دارد زیرا خانوارها برای سازگاری با شرایط اقتصادی الگوی مصرف خود را تغییر می دهند.

• جمعیت قابل توجه مصرف کنندگان جوان، ایران را به مقصد جذاب برای شرکتهای غذا و نوشیدنی تبدیل می کند.

تهدیدها

• ضعف اقتصادی می تواند در کوتاه مدت یا میان مدت یک نگرانی جدی باقی بماند.

• ضعف ریال و افزایش تورم تأثیر منفی بر سرمایهگذاری داخلی و مصرف خواهد داشت.

• جریان سرمایهگذاری خارجی که از پیش کم بوده، به میزان بیشتری کاهش مییابد، زیرا شرکتهایی که در معرض فشارهای ایالات متحده قرار دارند، از پروژههای ایران خارج میشوند.

• بدتر شدن روابط با ایالات متحده و عربستان سعودی، شانس پیوستن به جامعه جهانی را کاهش می دهد.

• احتمال حمله نظامی خارجی یا انتقام ممکن است همچنان وجود داشته باشد.

• افزایش قیمت بنزین ناشی از اصلاح سیستم یارانه سوخت میتواند تأثیر منفی بر قدرت خرید مصرفکننده داشته باشد.

پیش بینی صنعت

غذا

دیدگاه اصلی: با توجه به ویژگیهای جمعیتی مطلوب و احتمال کاهش تورم ، صنعت غذا در ایران در سال ۲۰۲۳ پتانسیل رشد را خواهد داشت. در دوره پیش بینی میان مدت تا سال ۲۰۲۷ انتظار داریم رشد اقتصادی تثبیت شود. با این حال، بازار مواد غذایی ایران با چالشهایی مانند تقاضای واردات، قیمتهای بالای مواد اولیه، فشارها و پس لرزه های تورمی، نوسانات ارزی و مسائل مربوط به تحریمها مواجه خواهد شد. فروش نان، برنج و غلات به دلیل درآمدهای تأمینی پایین، به ویژه در میان خانوارهای کم درآمد، افزایش بیشتری خواهد داشت.

آخرین تحولات

- دولت ایران طرح یارانه واردات مواد غذایی را در ماه می ۲۰۲۲ به حالت تعلیق درآورده است تا سالانه حدود ۱۵ میلیارد دلار صرفه جویی کند و این امر باعث افزایش بسیار بیشتر از حد انتظار قیمت مواد غذایی در بازار شده است.

- گزارشات اخیر نشان میدهد که تورم سالانه قیمت مواد غذایی در ایران در سال تقویمی منتهی به

نوامبر ۲۰۲۲، حدود ۶۷.۷٪ بوده است. برخی از استانها که کمترین سطح زیر کشت محصولات غذایی و کشاورزی را دارند، شاهد فشار تورمی تا ۱۰۰ درصد در سال گذشته بودهاند. لبنیات، گوشت و روغن های پخت و پز بیشترین افزایش قیمت را در دوره ۲۰۲۱-۲۰۲۲ داشته اند.

- توقع ما بر این است که در سال ۲۰۲۳ هزینههای مربوط به غذا با یک رشد ۲۸.۱٪ به مبلغ ۲۰۳۸.۹ هزار میلیارد ریال (۸.۴ میلیارد دلار) برسد. با کاهش تورم در طول سال، این امر بر تقاضای مصرف خصوصی تأثیر مثبت خواهد داشت، اگرچه نرخ رشد کمتر از ۴۵ درصدی خواهد بود که در سال ۲۰۲۲ برآورد شده بود.

- در طول دوره پیشبینی شده تا ۲۰۲۷، توقع داریم که هزینههای غذایی با نرخ میانگین سالانه ۹.۷٪ رشد کنند و به مجموع ۲۴۷۱٫۸ هزار میلیارد ریال (۵٫۱ میلیارد دلار) برسند.

- تا پایان دوره پیشبینی در سال ۲۰۲۷، نان، برنج، غلات و گوشت بیش از نیمی از کل هزینههای غذایی ایران را تشکیل خواهند داد. افزایش تورم قیمت مواد غذایی در ماههای اخیر به دلیل فشارهای ارزی و لغو تسهیلات واردات غذا توسط دولت، بر تأمین واردات غذا تأثیر خواهد گذاشت تا زمانی که تحریمها برداشته شوند و عملکرد اقتصادی بهبود یابد.

روندهای ساختاری

چشم انداز غذا در سال ۲۰۲۳

در سال ۲۰۲۳، هزینههای غذایی با نرخ رشد کمتری نسبت به سال ۲۰۲۲ پیشبینی میشود که این امر به کاهش فشارهای تورمی در ایران برمیگردد که تیم ریسک کشورها انتظار دارد از سال ۲۰۲۳ به بعد کم شود. بیشتر دستههای مواد غذایی در سال ۲۰۲۳ با بیش از ۲۰٪ رشد خواهند کرد، اما رشد فروش میوهها به دلیل تولید محصولات متمرکز در داخل کشور، کمی کندتر خواهد بود.

قیمت مواد غذایی، تورم بالا در ایران را تشدید می کند، زیرا تسهیلات واردات مواد غذایی که از سال ۲۰۱۸ برقرار بوده، به حالت تعلیق درآمده است. این تسهیلات میتوانستند سالانه حدود ۱۵ میلیارد دلار را برای دولت ایران صرفهجویی کنند. مقامات ایران مدعی شدند که یارانه وارادات مواد غذایی توسط مقامات و کسبوکارهای فاسد در استفاده از دلارهای ارزانتر برای واردات کالاهای غیرضروری به جای غذا بهرهبرداری میشد. نتایج رسمی اخیر نشان میدهد که قیمتهای مواد غذایی وارداتی اصلی مانند لبنیات، روغنهای پخت و پز، گوشت و غلات در نیمه دوم سال ۲۰۲۲ به شدت افزایش یافتند. حذف یارانه ها و تضعیف ارز باعث شده است که هزینههای بالاتر به مصرفکنندگان منتقل شوند و قدرت خرید آنها در چند سال گذشته بهطور پیوسته کاهش یابد.

روندهای میان مدت

در طول دوره پیشبینی تا سال ۲۰۲۷، انتظار میرود رشد هزینههای غذایی به صورت سالانه کاهش یابد، به ویژه زمانی که تورم در اقتصاد ایران کاهش یابد. ما شاهد رشد متوسط سالانه هزینه های مواد غذایی هستیم که به ۹٫۷% نسبت به سال گذشته رسیده است و کل هزینه ها تا سال ۲۰۲۷ به ۲۴۷۱٫۸ هزار میلیارد ریال (۵٫۱ میلیارد دلار) می رسد. با انتظار برای برداشت تحریمهای بینالمللی تا اواخر سال ۲۰۲۳، تأثیر تورم فقط در سال بعد قابل توجه خواهد بود. ما باور داریم که باز شدن بازارهای ایران باعث کاهش تورم میشود که ممکن است بر سطح واقعی هزینههای مصرفی بهصورت موقت تأثیرگذار باشد.

رژیم غذایی سنتی ایران عمدتاً از برنج با گوشت (گوسفند و مرغ)، سبزیجات و خشکبار تشکیل شده است. گیاهان دارویی و میوه ها نیز به طور متداول استفاده می شوند. هزینههای نان، برنج و غلات با میانگین سالانه ۱۱.۲٪ رشد خواهند کرد و تا سال ۲۰۲۷ به مجموع ۱۲۳۵٫۱ هزار میلیارد ریال خواهند رسید. در داخل این دسته، برنج بزرگترین سبد از نظر هزینه خواهد بود، بعد از آن نان بزرگترین سبد است.

محصولات لبنی، به ویژه شیر تازه و چندین نوع پنیر، نیز در ایران محبوب هستند. چند شرکت داخلی بزرگ مانند پگاه و کاله بر این صنعت تسلط دارند. هزینههای لبنیات با میانگین سالانه ۵.۹٪ رشد خواهد کرد و فروش کلی را تا سال ۲۰۲۷ به ۱۵۲٫۵ هزار میلیارد ریال (۳۱۶٫۲ میلیارد دلار) خواهد رساند.

| فروش غذا (ایران ۲۰۲۷-۲۰۲۱) | |||||||

| ۲۰۲۷f | 2026f | 2025f | 2024f | 2023f | 2022e | 2021e | شاخص |

| ۲,۴۷۱,۸۲۸,۵۱۲٫۴ | ۲,۲۸۶,۳۶۶,۰۸۹٫۰ | ۲,۱۱۴,۶۶۹,۳۵۱٫۰ | ۱,۹۵۵,۷۱۹,۷۲۹٫۳ | ۲,۰۳۸,۸۶۰,۸۲۱٫۴ | ۱,۵۹۲,۰۶۶,۴۰۰٫۱ | ۱,۰۵۵,۵۳۰,۹۳۷٫۰ | غذا، فروش، میلیون ریال |

| ۸٫۱ | ۸٫۱ | ۸٫۱ | -۴٫۱ | ۲۸٫۱ | ۵۰٫۸ | ۴۵٫۶ | غذا، فروش، میلیون ریال، % رشد سالانه |

| ۱,۲۳۵,۰۷۱,۵۶۳٫۴ | ۱,۱۲۷,۸۷۱,۸۳۸٫۸ | ۱,۰۳۷,۲۶۳,۸۰۵٫۱ | ۹۴۳,۹۲۸,۶۰۲٫۶ | ۹۴۹,۵۳۴,۴۳۷٫۵ | ۷۳۸,۴۶۳,۷۸۲٫۹ | ۴۹۳,۲۴۶,۵۲۵٫۰ | نان، برنج و غلات، فروش، میلیون ریال |

| ۹٫۵ | ۸٫۷ | ۹٫۹ | -۰٫۶ | ۲۸٫۶ | ۴۹٫۷ | ۵۳٫۱ | نان، برنج و غلات، فروش، میلیون ریال، % رشد سالانه |

| ۲۶,۱۴۰,۴۳۵٫۲ | ۲۴,۷۲۸,۹۴۶٫۳ | ۲۳,۴۷۴,۳۱۳٫۵ | ۲۲,۲۸۴,۸۲۲٫۸ | ۲۵,۵۲۵,۹۹۳٫۰ | ۱۹,۸۷۹,۵۵۵٫۶ | ۱۲,۹۲۶,۳۴۰٫۶ | محصولات پاستا، فروش، میلیون ریال |

| ۵٫۷ | ۵٫۳ | ۵٫۳ | -۱۲٫۷ | ۲۸٫۴ | ۵۳٫۸ | ۳۷٫۷ | محصولات پاستا، فروش، میلیون ریال، % رشد سالانه |

| ۱۸,۱۹۴,۴۴۹٫۷ | ۱۷,۲۲۵,۲۲۲٫۸ | ۱۶,۳۶۴,۰۱۹٫۷ | ۱۵,۵۴۷,۰۴۷٫۹ | ۱۷,۸۰۰,۷۷۸٫۲ | ۱۳,۸۹۸,۰۵۶٫۷ | ۹,۰۷۴,۳۱۶٫۶ | کیک و شیرینی، فروش، میلیون ریال |

| ۵٫۶ | ۵٫۳ | ۵٫۳ | -۱۲٫۷ | ۲۸٫۱ | ۵۳٫۲ | ۳۷٫۳ | کیک و شیرینی، فروش، میلیون ریال، % رشد سالانه |

| ۵۲۱,۳۳۸,۳۴۳٫۸ | ۴۷۶,۱۶۴,۷۲۸٫۸ | ۴۲۵,۴۰۹,۱۰۸٫۰ | ۳۸۹,۸۷۶,۵۲۲٫۶ | ۳۸۶,۰۰۴,۷۶۵٫۳ | ۲۹۷,۵۶۴,۲۲۰٫۰ | ۱۹۱,۰۸۸,۹۵۳٫۰ | گوشت و مرغ، فروش، میلیون ریال |

| ۹٫۵ | ۱۱٫۹ | ۹٫۱ | ۱٫۰ | ۲۹٫۷ | ۵۵٫۷ | ۴۷٫۲ | گوشت و مرغ، فروش، میلیون ریال، % رشد سالانه |

| ۵۶,۲۵۹,۵۳۷٫۴ | ۵۳,۲۲۳,۲۶۳٫۵ | ۵۰,۵۲۴,۴۴۱٫۷ | ۴۷,۹۶۵,۶۸۹٫۸ | ۵۴,۹۴۱,۰۹۰٫۳ | ۴۲,۷۹۱,۹۹۱٫۸ | ۲۷,۸۲۹,۱۰۷٫۱ | ماهی و محصولات ماهی، فروش، میلیون ریال |

| ۵٫۷ | ۵٫۳ | ۵٫۳ | -۱۲٫۷ | ۲۸٫۴ | ۵۳٫۸ | ۳۷٫۷ | ماهی و محصولات ماهی، فروش، میلیون ریال، % رشد سالانه |

| ۱۵۲,۵۱۸,۷۲۸٫۹ | ۱۴۶,۸۸۷,۴۶۱٫۳ | ۱۴۰,۹۹۷,۹۵۷٫۹ | ۱۳۴,۳۲۴,۵۱۲٫۰ | ۱۵۱,۲۰۸,۲۵۷٫۴ | ۱۱۸,۵۳۱,۰۳۱٫۳ | ۷۷,۸۹۲,۸۱۵٫۴ | لبنیات، فروش، میلیون ریال |

| ۳٫۸ | ۴٫۲ | ۵٫۰ | -۱۱٫۲ | ۲۷٫۶ | ۵۲٫۲ | ۴۲٫۰ | لبنیات، فروش، میلیون ریال، % رشد سالانه |

| ۶,۸۳۸,۱۳۳٫۲ | ۶,۳۹۸,۷۷۹٫۷ | ۵,۹۰۹,۲۶۸٫۵ | ۵,۳۶۷,۷۶۷٫۱ | ۵,۴۲۱,۰۴۸٫۳ | ۴,۲۸۰,۰۸۰٫۵ | ۲,۹۳۳,۶۷۹٫۲ | روغن و چربی ها، فروش، میلیون ریال |

| ۶٫۹ | ۸٫۳ | ۱۰٫۱ | -۱٫۰ | ۲۶٫۷ | ۴۵٫۹ | ۴۹٫۳ | روغن و چربی ها، فروش، میلیون ریال، % رشد سالانه |

| ۳۹,۹۹۴,۳۰۶٫۵ | ۳۹,۱۵۲,۹۳۳٫۸ | ۳۸,۴۲۶,۶۱۴٫۸ | ۳۷,۶۴۳,۲۷۴٫۸ | ۳۸,۴۰۸,۵۰۴٫۴ | ۳۲,۹۱۸,۹۷۴٫۱ | ۲۵,۳۰۰,۷۲۳٫۳ | میوه های تازه و کنسرو شده، فروش، میلیون ریال |

| ۲٫۱ | ۱٫۹ | ۲٫۱ | -۲٫۰ | ۱۶٫۷ | ۳۰٫۱ | ۲۳٫۲ | میوه های تازه و کنسرو شده، فروش، میلیون ریال، % رشد سالانه |

| ۱۴۰,۶۴۹,۵۸۷٫۷ | ۱۳۴,۵۳۸,۸۲۳٫۸ | ۱۲۹,۱۴۲,۵۷۴٫۴ | ۱۲۳,۹۷۲,۱۹۳٫۵ | ۱۴۱,۱۶۲,۹۴۹٫۵ | ۱۱۳,۸۵۴,۹۰۶٫۷ | ۷۸,۲۲۷,۵۴۱٫۷ | سبزیجات تازه، فروش، میلیون ریال |

| ۴٫۵ | ۴٫۲ | ۴٫۲ | -۱۲٫۲ | ۲۴٫۰ | ۴۵٫۵ | ۳۱٫۷ | سبزیجات تازه، فروش، میلیون ریال، % رشد سالانه |

| ۱۱۲,۹۲۳,۷۲۴٫۳ | ۱۰۶,۰۷۰,۸۶۷٫۴ | ۹۹,۹۶۱,۵۱۵٫۳ | ۹۴,۱۹۷,۰۱۷٫۴ | ۱۰۸,۳۲۵,۰۰۴٫۳ | ۸۲,۳۶۸,۷۰۱٫۰ | ۵۱,۴۲۳,۰۴۸٫۷ | شکر و محصولات قندی، فروش، میلیون ریال |

| ۶٫۵ | ۶٫۱ | ۶٫۱ | -۱۳٫۰ | ۳۱٫۵ | ۶۰٫۲ | ۴۲٫۸ | شکر و محصولات قندی، فروش، میلیون ریال، % رشد سالانه |

| ۱۶۱,۸۹۹,۷۰۲٫۳ | ۱۵۴,۱۰۳,۲۲۲٫۷ | ۱۴۷,۱۹۵,۷۳۲٫۳ | ۱۴۰,۶۱۲,۲۷۸٫۸ | ۱۶۰,۵۲۷,۹۹۳٫۴ | ۱۲۷,۵۱۵,۰۹۹٫۵ | ۸۵,۵۸۷,۸۸۶٫۵ | سایر محصولات غذایی، فروش، میلیون ریال |

| ۵٫۱ | ۴٫۷ | ۴٫۷ | -۱۲٫۴ | ۲۵٫۹ | ۴۹٫۰ | ۳۴٫۲ | سایر محصولات غذایی، فروش، میلیون ریال، % رشد سالانه |

نوشیدنی:

دیدگاه اصلی: در این بخش انتظار میرود هزینههای مربوط به نوشیدنیهای غیرالکلی در ایران در طول سال ۲۰۲۳ با نرخ ۲۷.۹٪ افزایش یابد، که کاهشی نسبت به نرخ ۵۰.۳٪ سال قبل خواهد داشت. در طول دوره پیشبینی تا سال ۲۰۲۷، هزینههای مربوط به این بخش به دلیل تأثیرات مهار کننده تورم، به همان قدر قوی نخواهد بود. هزینههای مربوط به قهوه، چای و سایر نوشیدنیهای گرم به عنوان نوشیدنی ترجیحی برای خانوارها، همچنان به عنوان محرک اصلی افزایش هزینههای نوشیدنیهای غیرالکلی خواهد بود. فروش نوشیدنیهای الکلی در طول دوره پیشبینی و در آینده نیز ممنوع خواهد ماند.

آخرین تحولات

- ما پیشبینی میکنیم هزینههای نوشیدنیهای غیرالکلی در سال ۲۰۲۳ در ایران با نرخ ۲۷.۹٪ افزایش یابد و هزینهها به مبلغ ۸۵٫۱ هزار میلیارد ریال (۳۵۱٫۰ میلیون دلار) برسد. با کاهش تورم در طول سال، این امر تأثیر مثبتی بر سطح مصرف خصوصی خواهد داشت. بسیاری از رشد مشاهده شده در سال ۲۰۲۲ مربوط به سطوح بالای تورم است.

- در طول دوره پیشبینی تا سال ۲۰۲۷، پیشبینی میکنیم که هزینههای نوشیدنیهای غیرالکلی با نرخ میانگین سالانه ۹.۶٪ رشد کند و مقدار کل فروش را به ۱۰۳٫۱ هزار میلیارد ریال (۲۱۳٫۷ میلیون دلار) برساند.

- بخش نوشیدنیهای گرم ایران (عمدتاً چای و قهوه با بخش کوچکی از شکلات داغ) اشباع شده است و کندترین میزان رشد را در دوره ۲۰۲۳-۲۰۲۷ خواهد داشت. میانگین رشد سالانه در این بخش ۶٫۸% پیش بینی می شود که در مجموع فروش اسمی را تا سال ۲۰۲۷ به مبلغ ۳۹٫۶ هزار میلیارد ریال (۸۲٫۱ میلیون دلار) می رساند.

- آمار نشان میدهد که آب میوه و سبزیجات، آب معدنی یا آب چشمه نیز سهم قابل توجهی از هزینههای نوشیدنیهای غیرالکلی در ایران را تشکیل میدهند. در طول دوره ۲۰۲۳-۲۰۲۷، پیشبینی میکنیم که هر دو دسته بیش از ۱۰٪ رشد کنند.

روندهای ساختاری

چشم انداز نوشیدنی های الکلی در سال ۲۰۲۳

از آنجایی که ایران کشوری با اکثریت مسلمان است، نوشیدنی های الکلی از جمله آبجو (کمتر از ۰٫۵% الکل حجمی) ممنوع است. با این حال، تقاضای فزاینده ای برای محصولاتی مانند آبجوهای غیرالکلی وجود دارد و این بخش در سال های اخیر مانند سایر نقاط خاورمیانه فعال بوده است. بهنوش، یک شرکت داخلی، مالک برند محبوب دلستر است. متذکر می شویم که به دلیل مخالفت های اقتصاد کلان در کوتاه مدت، خرید آبجوهای غیر الکلی لوکس توسط اکثر خانوارها کاهش می یابد. رشد فروش این دسته احتمالا در طبقه نخبگان و بخش های ثروتمند شهری باقی خواهد ماند.

چشم انداز نوشیدنی های غیر الکلی در سال ۲۰۲۳

پیش بینی می کنیم که هزینه های نوشیدنی های غیرالکلی در ایران در سال ۲۰۲۳ به میزان ۲۷٫۹% افزایش یابد و این هزینه ها به مبلغ ۸۵٫۱ هزار میلیارد ریال (۱٫۸ میلیارد دلار) برسد. با کاهش تورم در طول سال، این امر تاثیر مثبتی بر سطوح مصرف خصوصی خواهد داشت، اگرچه نرخ رشد کمتر از ۴۵٫۶% برآورد شده در سال ۲۰۲۲ خواهد بود. بیشترین رشد مشاهده شده در سال ۲۰۲۲، به سطوح بالاتر تورم نسبت داده می شود. پیش بینی می شود که آب میوه ها و سبزیجات با ۲۹٫۵% سالانه بیشترین رشد را در سال ۲۰۲۳ داشته باشد. در حالی که نوشیدنی های گرم به دلیل اشباع بازار و نرخ مصرف بالا کندتر (۲۵٫۹%) رشد خواهند کرد.

روندهای میان مدت

در طول دوره پیشبینی تا سال ۲۰۲۷، ما پیشبینی میکنیم که هزینههای نوشیدنیهای غیرالکلی با نرخ میانگین سالانه ۸.۶٪ رشد کند و مقدار کل فروش را به ۹۶٫۳ هزار میلیارد ریال (۱٫۷ میلیارد دلار) برساند.

با توجه به اینکه انتظار می رود تحریم های بین المللی در اواخر سال ۲۰۲۳ برداشته شوند، تأثیر تورم فقط در سال بعد احساس خواهد شد. ما معتقدیم که باز شدن بازارهای ایران از نظر تورمی نزولی خواهد بود که ممکن است بر سطح واقعی هزینهها در یک دوره موقت مؤثر باشد.

چندین عامل ساختاری بر تقویت بخش نوشیدنیهای غیرالکلی ایران در سالهای آینده تأثیر میگذارند، از جمله سنت قوی تاریخی و فرهنگی چای و قهوه و جمعیت بزرگ و جوان. لازم به ذکر است که مصرف نوشیدنیهای گرم در ایران – در غیاب مصرف الکل – عنصر اجتماعی قوی دارد که با روند منطقهای سازگار است.

بخش نوشیدنیهای گرم ایران (عمداً چای و قهوه با بخش کوچکی از شکلات داغ) رشد کرده و اشباع شده است و در دوره ۲۰۲۳-۲۰۲۷ کمترین رشد را خواهد داشت. رشد متوسط سالانه فروش در این دسته بندی با نرخ ۶.۸٪ پیش بینی میشود که فروش کلی را به ۳۹٫۶ هزار میلیارد ریال (۸۲٫۱ میلیون دلار) تا سال ۲۰۲۷ برساند.

آبمیوه و آب سبزیجات و همچنین آب معدنی یک سهم قابل توجهی از هزینههای نوشیدنیهای غیرالکلی ایران را تشکیل میدهند. در دوره ۲۰۲۳-۲۰۲۷، ما پیشبینی میکنیم که هر دو دسته بندی بیش از ۱۰٪ رشد کنند. جمعیت مطلوب ایران و افزایش آگاهی از سلامتی، رشد هزینه در این دسته بندیها را حمایت خواهند کرد.

با وجود تحریمهای اقتصادی، برندهای بینالمللی نوشیدنیهای غیرالکلی مانند کوکاکولا هنوز در کشور در دسترس هستند و توسط تولیدکنندگان داخلی تولید میشوند. همزمان، تولیدکنندگان داخلی قوی در دهههای گذشته ظاهر شدهاند، مانند گروه زمزم که محصولات خود را به چند بازار خاورمیانه صادر میکند. با وجود چندین بازیگر قوی داخلی، بازار نوشیدنیهای غیرالکلی ایران به طور قابل توجهی پویا است؛ با بهبود شرایط اقتصادی، انتظار میرود تقاضا برای دستههای نوشیدنی نوآورانه رشد کند.

| فروش نوشیدنی های غیرالکلی (ایران ۲۰۲۷-۲۰۲۱) | |||||||

| ۲۰۲۷f | 2026f | 2025f | 2024f | 2023f | 2022e | 2021e | شاخص |

| ۱۰۳,۰۵۴,۸۶۵٫۱ | ۹۵,۳۵۴,۶۹۳٫۷ | ۸۸,۲۲۶,۰۵۶٫۶ | ۸۱,۶۲۶,۶۶۴٫۰ | ۸۵,۰۷۸,۵۷۹٫۸ | ۶۶,۵۲۸,۲۲۵٫۷ | ۴۴,۲۵۱,۹۳۴٫۰ | نوشیدنی های غیرالکلی، فروش، میلیون ریال |

| ۸٫۱ | ۸٫۱ | ۸٫۱ | -۴٫۱ | ۲۷٫۹ | ۵۰٫۳ | ۴۵٫۰ | نوشیدنی های غیرالکلی، فروش، میلیون ریال، % رشد سالانه |

| ۳۹,۵۷۲,۶۶۵٫۹ | ۳۷,۷۹۳,۲۳۱٫۱ | ۳۵,۳۴۸,۵۵۶٫۲ | ۳۴,۰۶۲,۶۳۴٫۳ | ۳۶,۷۲۲,۶۱۳٫۲ | ۲۹,۱۴۸,۱۰۱٫۸ | ۱۹,۵۴۹,۰۷۷٫۸ | قهوه، چای و سایر نوشیدنی های گرم، فروش، میلیون ریال |

| ۴٫۷ | ۶٫۹ | ۳٫۸ | -۷٫۲ | ۲۶٫۰ | ۴۹٫۱ | ۳۶٫۷ | قهوه، چای و سایر نوشیدنی های گرم، فروش، میلیون ریال، % رشد سالانه |

| ۶۳,۴۸۲,۱۹۹٫۲ | ۵۷,۵۶۱,۴۶۲٫۶ | ۵۲,۸۷۷,۵۰۰٫۴ | ۴۷,۵۶۴,۰۲۹٫۷ | ۴۸,۳۵۵,۹۶۶٫۶ | ۳۷,۳۸۰,۱۲۳٫۸ | ۲۴,۷۰۲,۸۵۶٫۱ | نوشابه های غیر الکلی، فروش، میلیون ریال |

| ۱۰٫۳ | ۸٫۹ | ۱۱٫۲ | -۱٫۶ | ۲۹٫۴ | ۵۱٫۳ | ۵۲٫۳ | نوشابه های غیر الکلی، فروش، میلیون ریال، % رشد سالانه |

| ۳۰,۱۴۳,۷۶۲٫۳ | ۲۶,۰۸۰,۷۳۰٫۵ | ۲۴,۳۰۹,۳۱۴٫۶ | ۲۱,۳۴۸,۶۳۸٫۹ | ۲۳,۰۵۷,۵۷۱٫۶ | ۱۷,۸۱۱,۷۶۶٫۳ | ۱۱,۷۶۰,۷۶۱٫۴ | آب میوه و سبزیجات، فروش، میلیون ریال |

| ۱۵٫۶ | ۷٫۳ | ۱۳٫۹ | -۷٫۴ | ۲۹٫۵ | ۵۱٫۵ | ۳۸٫۳ | آب میوه و سبزیجات، فروش، میلیون ریال، % رشد سالانه |

| ۳۰,۶۷۸,۴۱۳٫۷ | ۲۹,۰۹۵,۵۵۹٫۱ | ۲۶,۴۷۶,۶۳۱٫۷ | ۲۴,۳۲۸,۴۷۵٫۸ | ۲۳,۴۷۷,۴۸۲٫۹ | ۱۸,۱۳۶,۱۴۴٫۱ | ۱۱,۹۶۳,۰۲۰٫۲ | آب معدنی یا آب چشمه، فروش، میلیون ریال |

| ۵٫۴ | ۹٫۹ | ۸٫۸ | ۳٫۶ | ۲۹٫۵ | ۵۱٫۶ | ۷۰٫۷ | آب معدنی یا آب چشمه، فروش، میلیون ریال، % رشد سالانه |

| ۲,۶۶۰,۰۲۳٫۳ | ۲,۳۸۵,۱۷۳٫۱ | ۲,۰۹۱,۵۵۴٫۱ | ۱,۸۸۶,۹۱۵٫۰ | ۱,۸۲۰,۹۱۲٫۱ | ۱,۴۳۲,۲۱۳٫۴ | ۹۷۹,۰۷۴٫۶ | نوشیدنی های گازدار، فروش، میلیون ریال |

| ۱۱٫۵ | ۱۴٫۰ | ۱۰٫۸ | ۳٫۶ | ۲۷٫۱ | ۴۶٫۳ | ۳۸٫۳ | نوشیدنی های گازدار، فروش، میلیون ریال، % رشد سالانه |

شاخص ریسک/ریوارد (RRI)

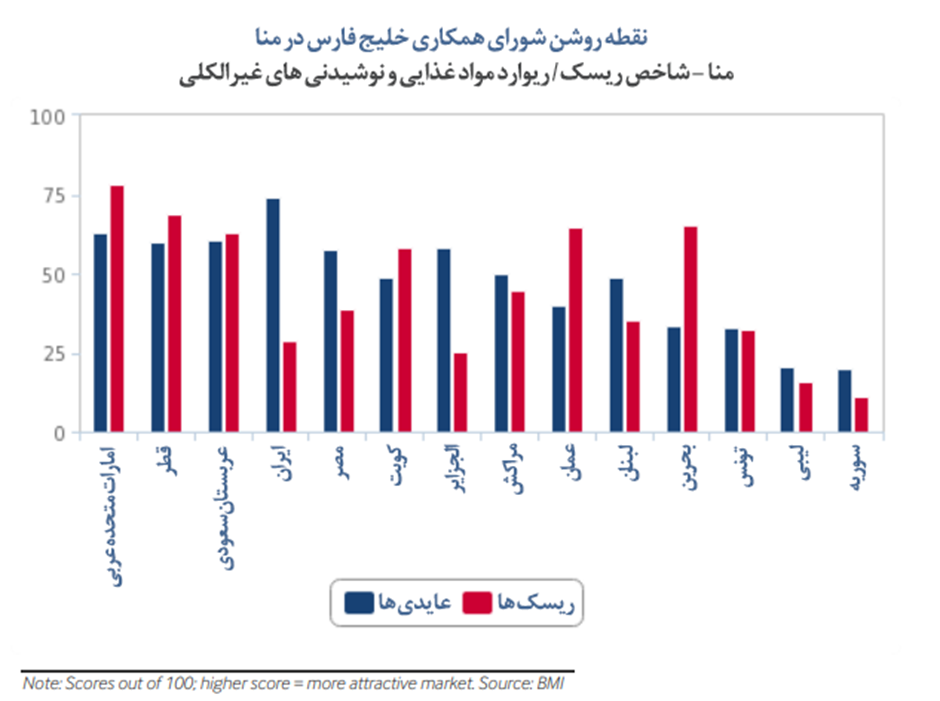

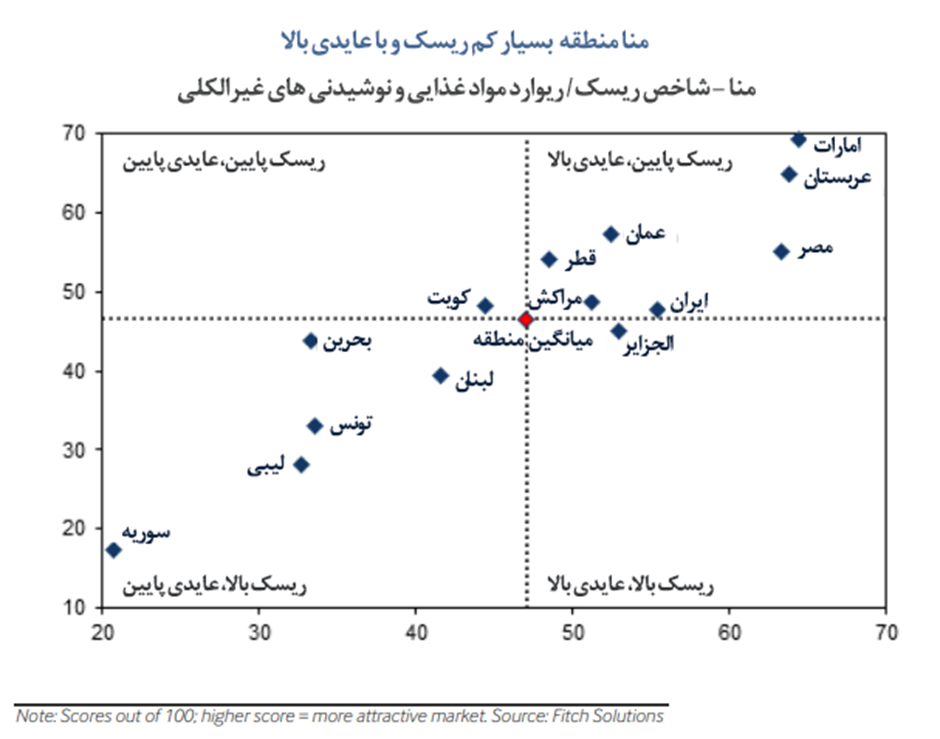

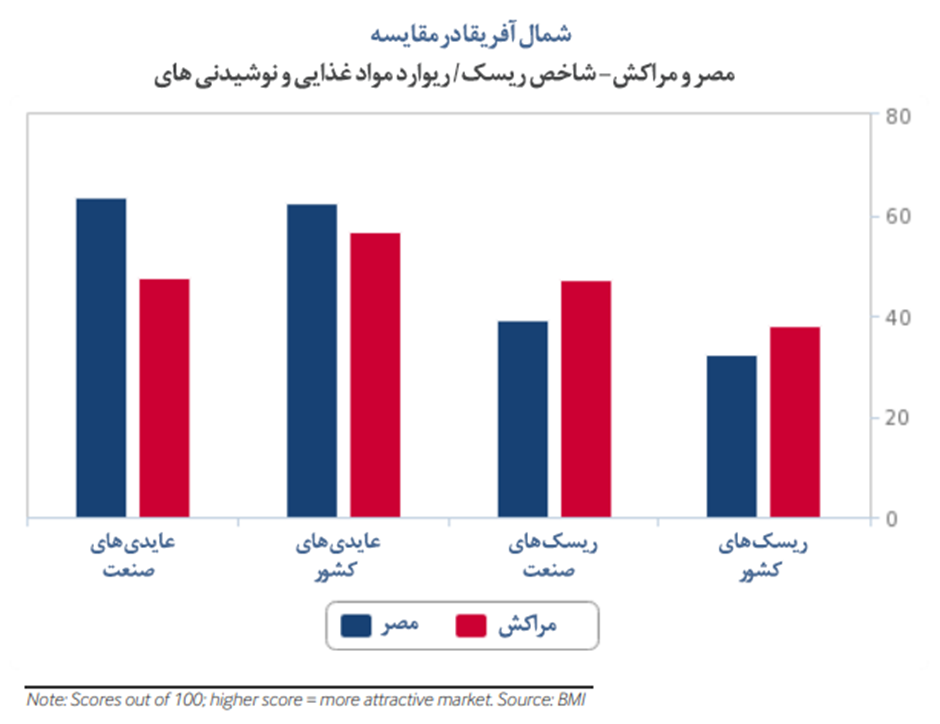

شاخص ریسک/ریوارد صنعت غذا و نوشیدنیهای غیرالکلی خاورمیانه و شمال آفریقا: امارات متحده برترین کشور منطقه است، در حالی که مصر رهبر شمال آفریقا است.

دیدگاه اصلی: در شاخص ریسک /ریوارد ۲۰۲۳ صنعت غذا و نوشیدنیهای غیرالکلی، منطقه خاورمیانه و شمال آفریقا در میان شش منطقهای که ما پوشش میدهیم، در رتبه چهارم قرار دارد، با امتیاز میانگین RRI برابر با ۴۶٫۹ از ۱۰۰٫ این منطقه امتیازات خوبی در حوزه عایدی کشور دارد، با میانگین منطقهای ۵۰٫۷ از ۱۰۰ که در شاخص جمعیت هزینهکننده به خوبی عمل کرده است. امارات متحده جایگاه برتر خود را در منطقه حفظ میکند و عربستان سعودی و عمان در جایگاه دوم و سوم قرار دارند. ما در این فصل به دلیل عملکرد برتر امارات متحده در منطقه، به خصوص در امتیازهای ریوارد صنعت آن، برجستهسازی میکنیم. به طور کلی، کاهش امتیاز کلی منطقه تحت تأثیر خطرات کشوری بالا مرتبط با تنشهای سیاسی و اقتصادی موجود، به ویژه در لبنان، ایران، سوریه و لیبی، و همچنین تورم متصل در بازارهای خارج از منطقه شورای همکاری خلیج فارس قرار دارد.

نکته مهم: کل شاخص ریسک/ریوارد غذا و نوشیدنی شامل دو شاخص ریسک/ریوارد میشود: شاخص ریسک/ریوارد غذا و نوشیدنیهای غیرالکلی و شاخص ریسک/ریوارد نوشیدنیهای الکلی. شاخص اول ریسکها و عایدی های مرتبط با فروش غذا و نوشیدنیهای غیرالکلی در هر بازار را ارزیابی میکند، در حالی که شاخص دیگر ریسکها و دستاورد های مرتبط با بخش نوشیدنیهای الکلی را ارزیابی میکند.

ویژگی های اصلی منطقه و آخرین تحولات

• منطقه خاورمیانه و شمال آفریقا (MENA) در سال ۲۰۲۳ در رتبه چهارم از بین شش منطقه در شاخص ریسک/ریوارد غذا و نوشیدنی بدون الکل (RRI) قرار دارد، با امتیاز میانگین ۴۶٫۹ از ۱۰۰٫ این منطقه در بالاترین جایگاه نسبت به آمریکای لاتین (با امتیاز ۴۳٫۲ از ۱۰۰) و پایینتر از اروپای مرکزی و شرقی (با امتیاز ۴۷٫۹ از ۱۰۰) قرار دارد.

• در فصل سوم سال ۲۰۲۳، ستون ریسک صنعت در منطقه منا به پیشرفت خود ادامه می دهد و به رتبه سوم منطقه نسبت به رتبه چهارم در فصل دوم سال ۲۰۲۳ ارتقا می یابد در حالی که سرمایه گذاران هنوز مجبورند در بسیاری از بازارها از ریسک های رسمی سازی عبور کنند،این امر نشانه هایی از بهبود تدریجی را نشان می دهد. منطقه منا قابل تقسیمبندی به خاورمیانه با امتیاز RRI کلی متوسط ۵۱٫۴ از ۱۰۰ و شمال آفریقا با امتیاز ۴۲٫۰ از ۱۰۰ است. این تفاوت به علت محیطهای عملیاتی خطرناکتر در شمال آفریقا نسبت به سایر بازارهای خاورمیانه است.

• تعداد کمی از بازارها در شاخص ریسک/ریوارد منطقه منا در فصل سوم سال ۲۰۲۳ از میانگین جهانی ۵۰٫۰ از ۱۰۰ بالاتر قرار دارند، بهعنوان مثال امارات متحده (۶۹٫۴)، عربستان سعودی (۶۴٫۹)، عمان (۵۷٫۲)، مصر (۵۵٫۱) و قطر (۵۴٫۲). در حالی که در فصل دوم سال ۲۰۲۳ نیز پنج بازار این شرایط را داشتند، اما این تعداد از هفت بازار در فصل اول ۲۰۲۳، که کویت و ایران نیز بالاتر از میانگین جهانی قرار داشتند، کاهش یافته است که این نشان میدهد که قدرت نسبی منطقه منا در حال کاهش است.

• در بهروزرسانی فصل سوم ۲۰۲۳ ، امارات متحده با امتیاز کلی ۶۹٫۴ از ۱۰۰، جذابترین بازار منطقه برای سرمایهگذاران در زمینه غذا و نوشیدنی بدون الکل است و در رتبه یازدهم جهانی قرار دارد. امتیاز RRI مثبت این کشور بر پایه وجود یک طبقه ثروتمند بزرگ، محیط نظارتی قوی و حداقل خطرات سیاسی و کلان اقتصادی است.

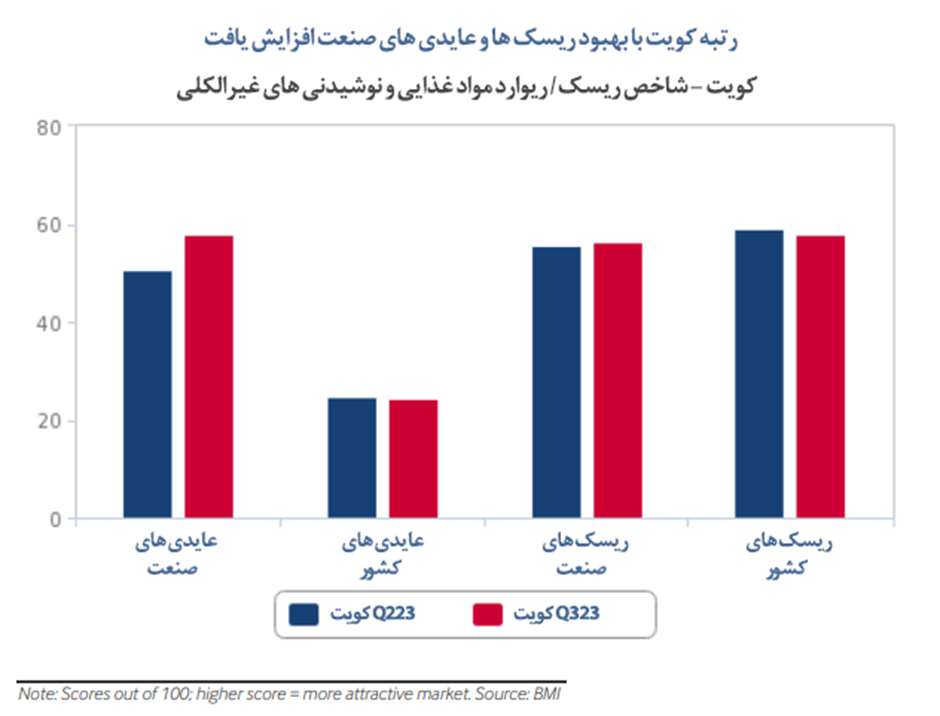

• کویت همچنان یک بازار جذاب است و با امتیاز کلی ۴۸٫۳ از ۱۰۰ در رتبه هفتم منطقه و جایگاه ۵۹ جهانی قابل مشاهده است. این ارتقاء نسبت به امتیاز ۴۵٫۵ از ۱۰۰ در فصل دوم سال ۲۰۲۳ است. کویت به ویژه در شاخص هزینه سرانه غذا و نوشیدنی با امتیاز ۶۱٫۹ از ۱۰۰ امتیاز بالاست که جذابیت بازار مصرفکننده در این کشور را نشان میدهد. از آن زمان به بعد، کویت در ستون ریوارد صنعت و خطر صنعتی خود بهبودی داشته است.

صعود کویت به رتبه پنجم

در بهروزرسانی فصل سوم سال ۲۰۲۳ ، به بهبودهای کویت در هر دو امتیاز ریوارد و ریسک توجه کردهایم که منجر به ارتقا از رتبه دهم منطقه با امتیاز ۴۵٫۵ از ۱۰۰ در فصل دوم سال ۲۰۲۳ به رتبه پنجم منطقه با امتیاز ۴۸٫۳ از ۱۰۰ در فصل سوم سال ۲۰۲۳ شده است. به ویژه، کویت بهبود قابل توجهی در پروفایل عایدی صنعت خود داشته است و بهبود قابل توجهی در شاخصهای هزینه سرانه غذا و نوشیدنی با امتیاز ۷۷٫۱ از ۱۰۰، رشد واقعی پنجساله هزینه خانوار با امتیاز ۶۱٫۰ از ۱۰۰ و هزینه کلی غذا و نوشیدنی با امتیاز ۳۵٫۲ از ۱۰۰ گزارش کرده است. در عایدی های صنعت کویت، شاخص سرانه غذا و نوشیدنی در این فصل ۱۰٫۵ امتیاز بهبود یافته و به ۷۷٫۱ از ۱۰۰ رسیده است، زیرا پیشبینی میشود که هزینههای مربوط به غذا و نوشیدنی بدون الکل در دوره میان مدت (۲۰۲۳-۲۰۲۷) با نرخ رشد سالانه متوسط ۴٫۸ درصد افزایش یابد، در حالی که رشد جمعیت در همان دوره با میزانی حدود ۱٫۰ درصد پایین باقی میماند. بخشی از رشد هزینه غذا و نوشیدنی بدون الکل تحت فشار تورم قرار خواهد گرفت، به خصوص از طریق تورم قیمت مواد غذایی وارداتی، زیرا کویت بیش از ۹۵ درصد از تمام غذاها را از خارج وارد میکند. با این حال، درآمد قابل برداشت خانوار در دوره متوسط معاملاتی از نرخ تورم پیشی خواهد گرفت و تمایل مردم کویت به مصرف را افزایش خواهد داد. تیم ریسک کشورها پیشبینی میکند که نرخ تورم در میان مدت ۲٫۲ درصد خواهد بود. در عین حال، درآمدهای قابل برداشت برای هر خانوار در همان دوره با نرخ متوسط سالانه ۲٫۴ درصد رشد خواهد کرد. رشد درآمد قابل برداشت بالا به این معنی است که الگوهای هزینه خانوار در کویت در صدر روند هزینه غذایی جهان قرار خواهد گرفت. روندهای بهداشتی و ارتقاء کیفیت محصولات غذایی مرکز توجه هزینه مصرف کننده در طی پنج سال آینده خواهد بود. ماهی و محصولات ماهی تازه و کنسرو شده، میوه های تازه و کنسرو شده، سبزیجات تازه و همچنین نوشیدنی های غیرالکلی با ارزش افزوده از این تحول بهره خواهند برد.

در بخش ریسک صنعتی، با امتیاز ۵۶٫۲ از ۱۰۰ در فصل سوم سال ۲۰۲۳ ، کویت به خوبی بالاتر از میانگین منطقهای ۵۱٫۲ قرار دارد. کویت بالاترین امتیاز رسمی سازی غذا و نوشیدنی را در منطقه و جهان با امتیاز ۹۹٫۰ (همراه با هنگ کنگ و سنگاپور) دارد و بهبودهای تدریجی را در شاخصهای خطر لجستیک (۴۳٫۸) و محیط نظارتی (۲۵٫۷) خود دیده است که نشان دهنده پتانسیل رشد بیشتر در بخش غذا و نوشیدنی است.

با این حال کویت با امتیاز ۲۴٫۵ در عایدی کشور در فصل سوم سال ۲۰۲۳ عقب مانده است. این کشور در مجموعه ما به نسبت جمعیت کوچکی دارد و در شاخص جمعیت ما به طور جهانی فقط ۱۶٫۲ از ۱۰۰ امتیاز کسب میکند. این به نوبه خود همچنین بر شاخص جمعیت هدف هزینه (بزرگسالان در سنین ۲۰-۳۰ سال) تأثیر میگذارد که در سطح جهانی کمترین امتیاز را کسب میکند، به این معنی که کویت با ۴٫۳ میلیون نفر در سال ۲۰۲۳ دارای کمترین جمعیت بزرگسال جوان در جهان است. در مجموع این امر چالشهای قابل توجهی را در سمت تقاضا برای کسب و کارهای حوزه مواد غذایی و نوشیدنی ایجاد میکند.

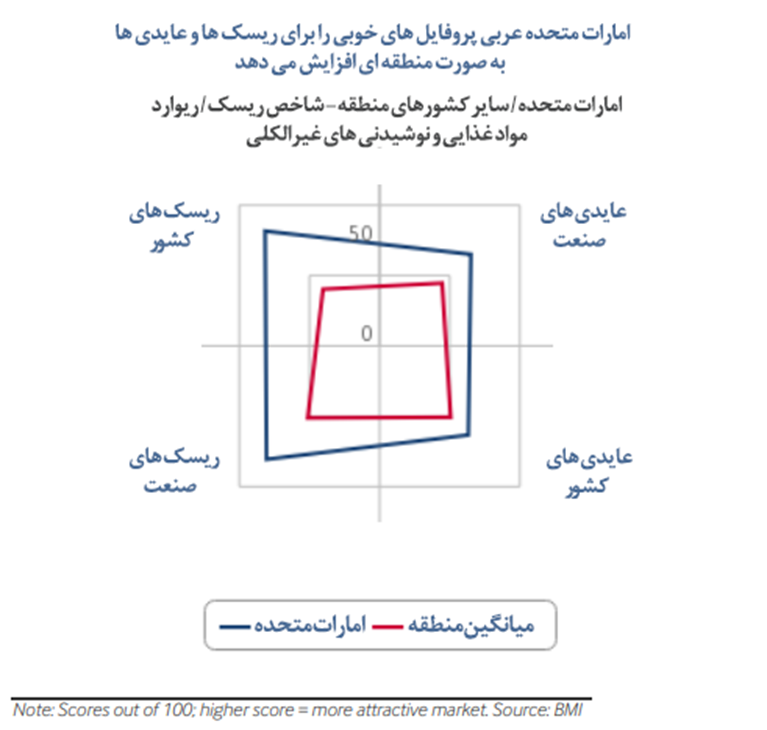

امارات متحده عربی عایدی قوی و حتی ریسک بهتری ارائه میدهد

در بهروزرسانی فصل سوم سال ۲۰۲۳ ، امارات متحده عربی به عنوان جذابترین بازار غذا و نوشیدنی در منطقه خاورمیانه و شمال آفریقا رتبهبندی شده است. بازار امارات متحده عربی امتیاز کلی ۶۹٫۴ از ۱۰۰ را کسب کرده و در میان ۱۴ کشور منطقه خاورمیانه و شمال آفریقا به رتبه اول و به صورت جهانی به رتبه یازدهم رسیده است. امارات متحده عربی تنها بازار در منطقه است که برای دو شاخص ریسک خود امتیاز ۸۰ کسب میکند. برای شاخص ریسک صنعت، امارات متحده عربی ۸۰٫۶ از ۱۰۰ را کسب میکند، در حالی که در شاخص ریسک های کشوری ما، ۸۱٫۶ از ۱۰۰ امتیاز کسب میکند. برجستهترین شاخص ریسک آن، شاخص ریسک سیاسی کوتاه مدت است که ۹۸٫۱ از ۱۰۰ امتیاز کسب می کند که یکی از بهترین امتیازها در بازارهای جهانی است.

دورنمای ریسک سیاسی بسیار پایدار، زمینه سرمایه گذاری در بخش غذا و نوشیدنی ها را فراهم می کند و باعث افزایش تقاضا برای محصولات غذایی و نوشیدنی های غیرالکلی نوآورانه می شود. صنایع غذایی و آشامیدنی نیز از پایداری این ریسک در کنار ریسک عملیاتی قوی به امتیاز ۹۳٫۳ از ۱۰۰ دست یافته اند.

امارات متحده عربی همچنین با پروفایل ریسک صنعتی جذاب در منطقه خاورمیانه و شمال آفریقا برجسته است. در این شاخص، امارات متحده عربی به خصوص در رسمی سازی غذا و نوشیدنی (۸۱٫۹ از ۱۰۰) عمل میکند و در ادامه در محیط نظارتی (۸۰٫۰ از ۱۰۰) و ریسک های حمل و نقل (۸۰٫۰ از ۱۰۰) امتیاز بالایی را کسب میکند، در حالی که در شاخص ریسک های کشوری، کشور در هر دو شاخص ریسک اقتصادی کوتاه و بلند مدت خود به خوبی عمل میکند، به ترتیب با امتیاز ۹۷٫۱ و ۷۹٫۰ از ۱۰۰٫ همراه با مشخصات ریسک کشوری با امتیاز بالا، خردهفروشان غذا و نوشیدنی در یکی از بازارهای پایدار و با ریسک پایین در سطح جهان فعالیت میکنند. مانند سایر کشورهای همتای شورای حکام خلیج فارس قیمت های بالای نفت، اگرچه رو به کاهش است، اما تمایل به خرج کردن را افزایش می دهد و در سالهای ۲۰۲۲ و ۲۰۲۳، خانوارها را از تورم مستمر که درآمدهای قابل تصرف را زیر خط فقر قرار میدهد، محافظت کرده است. علاوه بر این، بهبود صنعت گردشگری پس از واکسیناسیون علیه ویروس کووید-۱۹ به هزینههای غذایی، به خصوص در بخشهای خدماتی مانند رستورانها و خدمات بیمارستانی کمک می کند.

در شاخص ریوارد، ما ضعف در شاخص جمعیت را برجسته میکنیم، که فقط ۳۶٫۲ از ۱۰۰ امتیاز کسب کرده است، در مقایسه با میانگین منطقهای ۴۳٫۳ از ۱۰۰ امتیاز. با جمعیت ۹٫۵ میلیون نفر در سال ۲۰۲۳، امارات متحده عربی ششمین جمعیت بزرگ در خاورمیانه و شمال آفریقاست، پس از تونس (با ۱۲٫۵ میلیون نفر در سال ۲۰۲۳) اما پیش از لیبی (با ۶٫۹ میلیون نفر در سال ۲۰۲۳). با این حال، با در نظر گرفتن بخش قابل توجهی از جمعیت کل که در گروه سنی جمعیت خرج کننده کلیدی قرار دارند (از ۲۰ تا ۳۹ سال)، و ۴۷٫۹٪ از جمعیت در سال ۲۰۲۳ را تشکیل میدهد، و با ۷۹٫۷٪ خانوارها با درآمد قابل تصرف بیش از ۲۵,۰۰۰ دلار آمریکا در سال ۲۰۲۳، بازار مصرف نوشیدنی های امارات متحده عربی، مقصد بسیار جذابی برای خرده فروشان غذا و نوشیدنی است.

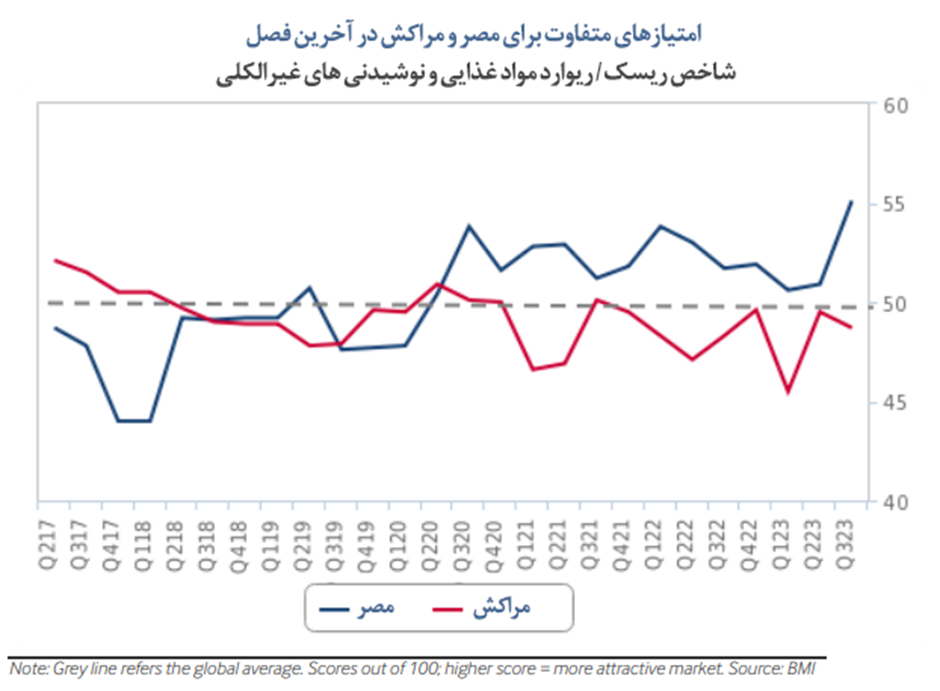

مصر جذاب ترین بازار شمال آفریقا، و به دنبال آن مراکش در رتبه دوم

مصر با بالاترین امتیاز RRI در شمال آفریقا، پیش از مراکش، جذابترین بازار برای سرمایهگذاران در زمینه غذا و نوشیدنی بدون الکل است. امتیاز RRI مصر ۵۵٫۱ از ۱۰۰ است، بالاتر از میانگین منطقهای ۴۶٫۶، در حالی که امتیاز مراکش ۴۸٫۷ است. با این حال، ما افزایش نرخ تورم، به ویژه در قیمتهای مواد غذایی، در بحبوحه اختلالات زنجیره تامین و نوسانات ارز را به عنوان ریسکهای کوتاهمدت کلیدی برای پیشبینی هزینه های مواد غذایی در مصر یاد میکنیم.

در شاخص ریسک/ریوراد غذا و نوشیدنی های غیرالکلی، مراکش دومین بازار جذاب در شمال آفریقا با امتیاز ۴۸٫۷ از ۱۰۰ در این سه ماهه است. پیشبینیهای ما برای هزینه خانوارها در مراکش مثبت است و انتظار داریم که با میانگین سالانه ۵٫۰٪ در دوره ۲۰۲۳-۲۰۲۷ رشد کند.

اگرچه مصر پرتفوی قویتری در مقایسه با مراکش در بخش ریوارد دارد که این امر ناشی از جمعیت بزرگتر و رشد قوی در هزینه خانوارها است، اما مصرف کنندگان در مراکش دومین طبقه توده مرفه را در شمال آفریقا دارند. همچنین، خاطر نشان می کنیم که مراکش برای سرمایهگذاران پروفایل ریسک ایمنتری در شمال آفریقا ارائه میدهد با امتیاز ۴۲٫۷ از ۱۰۰ (نسبت به امتیاز ۳۶٫۰ مصر)، با محیطهای اقتصادی، سیاسی و تجاری کمنوسانتر. امتیاز محیط نظارتی مراکش با ۶۳٫۸ نیز بالاترین امتیاز در زیر منطقه شمال آفریقاست.

| شاخص ریسک/ریوارد مواد غذایی و نوشیدنی های غیرالکلی در خاورمیانه و شمال آفریقا | |||||||||

| رتبه جهانی | رتبه منطقهای | شاخص ریسک/ ریوارد | ریسکها | ریسکهای کشور | ریسکهای صنعت | عایدیها | عایدیهای کشور | عایدیهای صنعت | کشور |

| ۱۴ | ۱ | ۶۷٫۵ | ۷۸٫۱ | ۷۴٫۰ | ۸۲٫۲ | ۶۳٫۰ | ۶۵٫۵ | ۶۱٫۳ | امارات متحده عربی |

| ۲۷ | ۲ | ۶۱٫۸ | ۶۸٫۷ | ۶۳٫۵ | ۷۴٫۰ | ۵۹٫۸ | ۵۲٫۴ | ۶۴٫۸ | قطر |

| ۲۹ | ۳ | ۶۱٫۳ | ۶۲٫۹ | ۶۴٫۵ | ۶۱٫۳ | ۶۰٫۷ | ۷۳٫۱ | ۵۲٫۴ | عربستان سعودی |

| ۳۲ | ۴ | ۶۰٫۷ | ۲۸٫۷ | ۲۳٫۸ | ۳۳٫۷ | ۷۴٫۴ | ۷۳٫۱ | ۷۵٫۲ | ایران |

| ۵۲ | ۵ | ۵۱٫۹ | ۳۸٫۸ | ۳۷٫۷ | ۴۰٫۰ | ۵۷٫۵ | ۶۰٫۰ | ۵۵٫۹ | مصر |

| ۵۳ | ۶ | ۵۱٫۷ | ۵۸٫۳ | ۵۹٫۲ | ۵۷٫۵ | ۴۸٫۹ | ۳۷٫۴ | ۵۶٫۵ | کویت |

| ۵۹ | ۷ | ۴۸٫۶ | ۲۵٫۵ | ۲۰٫۲ | ۳۰٫۸ | ۵۸٫۵ | ۵۹٫۰ | ۵۸٫۱ | الجزایر |

| ۶۰ | ۸ | ۴۸٫۳ | ۴۴٫۸ | ۴۰٫۳ | ۴۹٫۲ | ۴۹٫۸ | ۵۷٫۹ | ۴۴٫۴ | مراکش |

| ۶۶ | ۹ | ۴۷٫۳ | ۶۴٫۸ | ۶۱٫۳ | ۶۸٫۳ | ۳۹٫۸ | ۵۲٫۹ | ۳۱٫۱ | عمان |

| ۷۰ | ۱۰ | ۴۴٫۹ | ۳۵٫۱ | ۱۲٫۱ | ۵۸٫۱ | ۴۹٫۱ | ۴۹٫۸ | ۴۸٫۷ | لبنان |

| ۷۶ | ۱۱ | ۴۳٫۱ | ۶۵٫۳ | ۴۹٫۴ | ۸۱٫۱ | ۳۳٫۵ | ۴۶٫۲ | ۲۵٫۱ | بحرین |

| ۸۸ | ۱۲ | ۳۲٫۸ | ۳۲٫۶ | ۲۲٫۱ | ۴۳٫۲ | ۳۲٫۹ | ۴۱٫۷ | ۲۷٫۰ | تونس |

| ۱۰۱ | ۱۳ | ۱۹٫۱ | ۱۶٫۱ | ۷٫۱ | ۲۵٫۱ | ۲۰٫۴ | ۳۹٫۵ | ۷٫۶ | لیبی |

| ۱۰۴ | ۱۴ | ۱۷٫۲ | ۱۰٫۹ | ۶٫۰ | ۱۵٫۹ | ۱۹٫۹ | ۴۸٫۸ | ۰٫۶ | سوریه |

| ~ | ~ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | میانگین جهانی |

| ~ | ~ | ۴۶٫۹ | ۴۵٫۰ | ۳۸٫۶ | ۵۱٫۴ | ۴۷٫۷ | ۵۴٫۱ | ۴۳٫۵ | میانگین منطقه ای |

| عایدی های صنعت مواد غذایی و نوشیدنی های غیرالکلی در خاورمیانه و شمال آفریقا | |||||

| عایدی ها | عایدی های صنعت | کل هزینه های مواد غذایی و نوشیدنی ها | رشد واقعی پنج ساله هزینه خانوار | سرانه مصرف غذا و نوشیدنی | |

| 63.0 | 61.3 | 50.5 | 63.8 | 69.5 | امارات متحده عربی |

| ۵۹٫۸ | ۶۴٫۸ | ۲۸٫۶ | ۹۱٫۴ | ۷۴٫۳ | قطر |

| ۶۰٫۷ | ۵۲٫۴ | ۶۹٫۵ | ۴۱٫۰ | ۴۶٫۷ | عربستان سعودی |

| ۷۴٫۴ | ۷۵٫۲ | ۹۴٫۳ | ۵۱٫۴ | ۸۰٫۰ | ایران |

| ۵۷٫۵ | ۵۵٫۹ | ۷۶٫۲ | ۷۴٫۳ | ۱۷٫۱ | مصر |

| ۴۸٫۹ | ۵۶٫۵ | ۳۰٫۵ | ۷۷٫۱ | ۶۱٫۹ | کویت |

| ۵۸٫۵ | ۵۸٫۱ | ۶۸٫۶ | ۷۲٫۴ | ۳۳٫۳ | الجزایر |

| ۴۹٫۸ | ۴۴٫۴ | ۵۳٫۳ | ۵۴٫۳ | ۲۵٫۷ | مراکش |

| ۳۹٫۸ | ۳۱٫۱ | ۱۸٫۱ | ۴۷٫۶ | ۲۷٫۶ | عمان |

| ۴۹٫۱ | ۴۸٫۷ | ۳۴٫۳ | ۵۹٫۵ | ۵۲٫۴ | لبنان |

| ۳۳٫۵ | ۲۵٫۱ | ۵٫۷ | ۱۴٫۳ | ۵۵٫۲ | بحرین |

| ۳۲٫۹ | ۲۷٫۰ | ۲۷٫۶ | ۳۱٫۴ | ۲۱٫۹ | تونس |

| ۲۰٫۴ | ۷٫۶ | ۷٫۶ | ۱۲٫۴ | ۲٫۹ | لیبی |

| ۱۹٫۹ | ۰٫۶ | ۱٫۹ | ۰٫۰ | ۰٫۰ | سوریه |

| ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | میانگین جهانی |

| ۴۷٫۷ | ۴۳٫۵ | ۴۰٫۵ | ۴۹٫۴ | ۴۰٫۶ | میانگین منطقه ای |

| عایدی های کشور از صنعت مواد غذایی و نوشیدنی های غیرالکلی در خاورمیانه و شمال آفریقا | ||||||

| عایدی ها | عایدی های کشور | جمعیت خرج کننده | جمعیت شهری | طبقه توده مرفه | جمعیت | کشور |

| ۶۳٫۰ | ۶۵٫۵ | ۱۰۰٫۰ | ۴۵٫۷ | ۷۷٫۱ | ۳۹٫۰ | امارات متحده عربی |

| ۵۹٫۸ | ۵۲٫۴ | ۹۹٫۰ | ۱۶٫۲ | ۸۱٫۹ | ۱۲٫۴ | قطر |

| ۶۰٫۷ | ۷۳٫۱ | ۸۷٫۶ | ۷۳٫۳ | ۶۷٫۶ | ۶۳٫۸ | عربستان سعودی |

| ۷۴٫۴ | ۷۳٫۱ | ۶۹٫۵ | ۸۹٫۵ | ۴۷٫۶ | ۸۵٫۷ | ایران |

| ۵۷٫۵ | ۶۰٫۰ | ۵۹٫۰ | ۸۳٫۸ | ۹٫۵ | ۸۷٫۶ | مصر |

| ۴۸٫۹ | ۳۷٫۴ | ۴۹٫۵ | ۲۱٫۹ | ۶۱٫۹ | ۱۶٫۲ | کویت |

| ۵۸٫۵ | ۵۹٫۰ | ۵۲٫۴ | ۷۵٫۲ | ۳۸٫۱ | ۷۰٫۵ | الجزایر |

| ۴۹٫۸ | ۵۷٫۹ | ۶۱٫۹ | ۶۶٫۷ | ۳۶٫۲ | ۶۶٫۷ | مراکش |

| ۳۹٫۸ | ۵۲٫۹ | ۹۸٫۱ | ۲۵٫۷ | ۶۶٫۷ | ۲۱٫۰ | عمان |

| ۴۹٫۱ | ۴۹٫۸ | ۷۵٫۲ | ۳۲٫۴ | ۶۵٫۷ | ۲۵٫۷ | لبنان |

| ۳۳٫۵ | ۴۶٫۲ | ۹۷٫۱ | ۷٫۶ | ۷۵٫۲ | ۴٫۸ | بحرین |

| ۳۲٫۹ | ۴۱٫۷ | ۵۱٫۴ | ۴۳٫۸ | ۲۵٫۷ | ۴۵٫۷ | تونس |

| ۲۰٫۴ | ۳۹٫۵ | ۷۲٫۴ | ۳۳٫۳ | ۲۲٫۹ | ۲۹٫۵ | لیبی |

| ۱۹٫۹ | ۴۸٫۸ | ۸۶٫۷ | ۵۳٫۳ | ۰٫۰ | ۵۵٫۲ | سوریه |

| ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | میانگین جهانی |

| ۴۷٫۷ | ۵۴٫۱ | ۷۵٫۷ | ۴۷٫۸ | ۴۸٫۳ | ۴۴٫۶ | میانگین منطقه ای |

| ریسک های صنعت مواد غذایی و نوشیدنی های غیرالکلی در خاورمیانه و شمال آفریقا | |||||

| ریسک ها | ریسک های صنعت | ریسک های حمل و نقل | رسمی سازی مواد غذایی و نوشیدنی | محیط نظارتی | کشور |

| ۷۸٫۱ | ۸۲٫۲ | ۸۳٫۸ | ۸۱٫۹ | ۸۱٫۰ | امارات متحده عربی |

| ۶۸٫۷ | ۷۴٫۰ | ۸۴٫۸ | ۹۷٫۱ | ۴۰٫۰ | قطر |

| ۶۲٫۹ | ۶۱٫۳ | ۷۱٫۴ | ۷۸٫۱ | ۳۴٫۳ | عربستان سعودی |

| ۲۸٫۷ | ۳۳٫۷ | ۴۱٫۰ | ۵۷٫۱ | ۲٫۹ | ایران |

| ۳۸٫۸ | ۴۰٫۰ | ۵۴٫۳ | ۱۵٫۲ | ۵۰٫۵ | مصر |

| ۵۸٫۳ | ۵۷٫۵ | ۴۴٫۸ | ۹۹٫۰ | ۲۸٫۶ | کویت |

| ۲۵٫۵ | ۳۰٫۸ | ۲۸٫۶ | ۵۴٫۳ | ۹٫۵ | الجزایر |

| ۴۴٫۸ | ۴۹٫۲ | ۴۳٫۸ | ۳۹٫۰ | ۶۴٫۸ | مراکش |

| ۶۴٫۸ | ۶۸٫۳ | ۶۷٫۶ | ۸۵٫۷ | ۵۱٫۴ | عمان |

| ۳۵٫۱ | ۵۸٫۱ | ۳۲٫۴ | ۸۷٫۶ | ۵۴٫۳ | لبنان |

| ۶۵٫۳ | ۸۱٫۱ | ۷۵٫۲ | ۸۸٫۶ | ۷۹٫۵ | بحرین |

| ۳۲٫۶ | ۴۳٫۲ | ۲۵٫۷ | ۴۶٫۷ | ۵۷٫۱ | تونس |

| ۱۶٫۱ | ۲۵٫۱ | ۱٫۰ | ۶۸٫۶ | ۵٫۷ | لیبی |

| ۱۰٫۹ | ۱۵٫۹ | ۱٫۹ | ۲۸٫۶ | ۱۷٫۱ | سوریه |

| ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | میانگین جهانی |

| ۴۵٫۰ | ۵۱٫۴ | ۴۶٫۹ | ۶۶٫۳ | ۴۱٫۲ | میانگین منطقه ای |

| ریسک های کشور در صنعت مواد غذایی و نوشیدنی های غیرالکلی در خاورمیانه و شمال آفریقا | |||||||

| ریسک ها | ریسک های کشور | شاخص ریسک عملیاتی | شاخص ریسک سیاسی کوتاه مدت | شاخص ریسک سیاسی بلند مدت | شاخص ریسک اقتصادی کوتاه مدت | شاخص ریسک اقتصادی بلند مدت | کشور |

| ۷۸٫۱ | ۷۴٫۰ | ۸۳٫۸ | ۹۵٫۲ | ۷۵٫۲ | ۵۷٫۱ | ۴۸٫۶ | امارات متحده عربی |

| ۶۸٫۷ | ۶۳٫۵ | ۷۱٫۹ | ۹۱٫۴ | ۵۹٫۰ | ۴۸٫۶ | ۳۸٫۱ | قطر |

| ۶۲٫۹ | ۶۴٫۵ | ۶۶٫۷ | ۷۱٫۰ | ۳۷٫۱ | ۷۷٫۱ | ۶۸٫۶ | عربستان سعودی |

| ۲۸٫۷ | ۲۳٫۸ | ۲۲٫۹ | ۳۱٫۴ | ۱۸٫۱ | ۲۴٫۸ | ۲۲٫۹ | ایران |

| ۳۸٫۸ | ۳۷٫۷ | ۴۰٫۰ | ۲۹٫۵ | ۳۰٫۵ | ۳۴٫۸ | ۵۱٫۴ | مصر |

| ۵۸٫۳ | ۵۹٫۲ | ۵۳٫۳ | ۸۰٫۰ | ۵۵٫۲ | ۶۲٫۹ | ۵۰٫۵ | کویت |

| ۲۵٫۵ | ۲۰٫۲ | ۱۸٫۱ | ۱۱٫۴ | ۲۴٫۳ | ۳۱٫۰ | ۱۸٫۱ | الجزایر |

| ۴۴٫۸ | ۴۰٫۳ | ۴۷٫۶ | ۳۹٫۰ | ۵۸٫۱ | ۲۲٫۹ | ۲۶٫۷ | مراکش |

| ۶۴٫۸ | ۶۱٫۳ | ۶۸٫۶ | ۸۴٫۸ | ۶۴٫۸ | ۵۲٫۴ | ۲۸٫۶ | عمان |

| ۳۵٫۱ | ۱۲٫۱ | ۲۵٫۷ | ۵٫۷ | ۵٫۷ | ۶٫۷ | ۲٫۹ | لبنان |

| ۶۵٫۳ | ۴۹٫۴ | ۷۳٫۳ | ۷۲٫۹ | ۳۹٫۰ | ۱۷٫۱ | ۲۱٫۰ | بحرین |

| ۳۲٫۶ | ۲۲٫۱ | ۲۷٫۶ | ۱۴٫۳ | ۵۱٫۴ | ۵٫۷ | ۵٫۷ | تونس |

| ۱۶٫۱ | ۷٫۱ | ۳٫۸ | ۱٫۴ | ۱٫۰ | ۲۳٫۸ | ۸٫۶ | لیبی |

| ۱۰٫۹ | ۶٫۰ | ۷٫۶ | ۱٫۴ | ۰٫۰ | ۱۴٫۳ | ۴٫۸ | سوریه |

| ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | ۵۰٫۰ | میانگین جهانی |

| ۴۵٫۰ | ۳۸٫۶ | ۴۳٫۶ | ۴۵٫۰ | ۳۷٫۱ | ۳۴٫۲ | ۲۸٫۳ | میانگین منطقه ای |

بررسی اجمالی بازار

فضای کسب و کار ایران همچنان با چالش های متعددی روبرو است، از جمله تورم بالا، فشارهای ارزی و شوکهای جغرافیایی، در حالی که سالها تحریمها به طرز قابل توجهی چشم انداز را تغییر داده است. شرکت های داخلی بر چشم انداز صنعت غذا و نوشیدنی از تولید گرفته تا عمده فروشی و خرده فروشی تسلط دارند. در حال حاضر، تا زمان برداشتن تحریمها که ممکن است در پایان سال ۲۰۲۳ اتفاق بیفتد (براساس سناریوی بازنگری شده ما)، امکان تغییرات چندانی وجود ندارد. با این حال، باید توجه داشت که برداشتن تحریمها ممکن است به تاخیر بیافتد.

در حال حاضر، فضای کسب و کار به دلیل زیرساختهای ضعیف و فساد گسترده، چالشهایی دارد. علاوه بر این، شواهد حاکی از آن است که محصولات تقلبی مختلف به تقلید از برندهای غربی در ایران تردد می کنند. گفته میشود که برخی کالاها از خلیج فارس و ترکیه قاچاق میشوند که این امر چالش های زیادی برای شرکت هایی که مایل به حضور در ایران هستند، ایجاد می کند. انتظار نمیرود شرکتهای مستقر در آمریکا در کوتاه مدت حتی در صورت لغو تحریم ها، به دلیل ریسک های عملیاتی و لجستیکی به ایران و منطقه وارد شوند.

آخرین تحولات

- حذف یارانه واردات مواد غذایی توسط دولت در ماه می ۲۰۲۲، هزینه های واردات غذا را سنگین کرده و باعث افزایش هزینه واردات مواد غذایی در نیمه دوم سال ۲۰۲۲ شده است. در حال حاضر، انتظار میرود با برداشتن تحریمها، فشارهای قیمتی تا پایان سال ۲۰۲۳ کاهش یابند.

- منابع صنعتی مختلف از افزایش نرخ تورم مواد غذایی در ایران خبر می دهند که منجر به تغییر رفتار مصرف کنندگان می شود.

- ریسک های متعددی برای امنیت غذایی، قابلیت در دسترس بودن مواد غذایی و تغذیه در ایران در فصل آینده ۲۰۲۴/۲۰۲۳ وجود دارد. این ریسکها شامل جنگ روسیه-اوکراین و کاهش ذخیره صادرات جهانی، افزایش قیمت نهاده ها، افزایش هزینه های کالاها، سطح بالای تورم داخلی، ناکارآمدی بخش کشاورزی داخلی و خشکسالی و افزایش دمای آب و هواست.

- ما پیش بینی رشد کوتاه مدت مان را برای ایران اصلاح کرده ایم و اکنون انتظار داریم تولید ناخالص داخلی (GDP) واقعی در سال ۲۰۲۳ با نرخ ۵٫۸% و در سال ۲۰۲۴ با نرخ ۷٫۲% افزایش یابد. بازنگری بر اساس دیدگاه جدید ما درباره توافق هستهای آمریکا و ایران است. اکنون انتظار داریم تا اواخر سال ۲۰۲۳ توافقی صورت گیرد.

- مصرف و سرمایهگذاری ثابت از لغو تحریمها بهرهمند خواهد شد که منجر به کاهش تورم و بهبود دسترسی به ارز خارجی خواهد شد.

- در ژوئیه ۲۰۲۲ مطبوعات داخلی اعلام کردند که ایران ممکن است طی سه ماه آینده شاهد تعطیلی انبوه مرغداری ها باشد. زیرا دولت قصد دارد با سقف قیمتی، تورم مواد غذایی را کنترل کند. به این ترتیب قیمت خرید از مزرعه توجیه نخواهد داشت.

- در ژوئیه سال ۲۰۲۲، ایران اعلام کرد که ونزوئلا توافق کرده است ۱ میلیون هکتار از زمینهای کشاورزی خود را برای پروژههای کشاورزی خارجی ایران فراهم کند تا امنیت غذایی را تامین کند. ما بر این باوریم که ونزوئلا برای پروژههای کشاورزی خارجی ایران، از جمله کشت سویا و ذرت، فرصتی بهتر از برزیل و روسیه خواهد بود.

- تجارت بازار سیاه در صادارت محصولات غذایی به دلیل شدت نوسانات نرخ ارز همچنان یک چالش است. تولیدکنندگان در تلاش هستند تا از صادرات با درآمد دلاری بهرهبرداری کنند که به آنها امکان دسترسی به ارز خارجی را که بسیار مورد نیاز است می دهد.

محرکها و روندهای بازار

غذا

بر اساس نظرسنجیهای مصرفکنندگان، برندهای داخلی بیش از ۹۵% از کل هزینههای مواد غذایی را تشکیل میدهند. تحریمهای اقتصادی سرمایهگذاری خارجی را به شدت محدود کردهاند؛ بنابراین، تولیدکنندگان داخلی مواد غذایی به سرعت گسترش یافتهاند و بسیاری از آنها اکنون به کشورهای دیگر منطقه صادرات میکنند. با توجه به اینکه برندهای چندملیتی بر بیشتر صنایع غذایی خاورمیانه تسلط دارند، این امر ایران را به یک استثناء در منطقه تبدیل کرده است.

بازیگران کلیدی داخلی در صنعت مواد غذایی بسته بندی شده عبارتند از:

۱٫ شرکت مزمز: شرکتی فعال در زمینه تولید محصولات تنقلاتی است. این شرکت محصولات متنوعی را تولید میکند و در بازار داخلی حضور قوی دارد.

۲٫ شرکت دلپذیر: این شرکت صاحب برندهای پرطرفدار سس چاشنی است. محصولات این شرکت در بازار داخلی رایج هستند.

۳٫ شرکت بدر فود: این شرکت در زمینه تولید مواد غذایی مانند سبزیجات و ترشیجات کنسروی فعالیت میکند. محصولات این شرکت نیز در بازار داخلی مورد استقبال قرار میگیرند.

در بخش لبنیات، بازار ایران به سرعت در حال گسترش است و شرکتهای داخلی مختلفی محصولات خود را به کشورهای مختلف خاورمیانه صادر میکنند. شرکتهای برجسته لبنیاتی در ایران شامل کاله، پگاه و سولیکو فود هستند.

با وجود تحریمهای غربی علیه ایران، چندین شرکت اروپایی همچنان در ایران فعالیت میکنند، اگرچه بیشتر آنها فعالیتهای خود را کاهش دادهاند. این شرکت ها با بهره مندی از تجربه حضور در محیط پیچیده نظارتی ایران، مزیت رقابتی خود را در مقایسه با شرکت های تازه وارد حفظ خواهند کرد. چنین شرکت هایی با اپراتورهای داخلی ارتباط دارند و شناخت بهتری از بازار ایران دارند. شرکت دانون از طریق سرمایه گذاری مشترک با شرکت سحر در بخش لبنیات، غذای نوزاد و آب آشامیدنی حضور دارد. شرکت فرانسوی گروپ بل نیز از طریق سرمایه گذاری مشترک با شرکت سحر در بخش لبنیات فعالیت میکند. هرچند که نستله در دوران تحریمها فعالیت های خود را کاهش داد، اما همچنان در ایران حضور دارد. شرکتهای خاورمیانهای نیز حضور دارند، مانند شرکت ساولا مستقر در عربستان سعودی که یکی از بزرگترین تولیدکنندگان روغنهای خوراکی است.

بخش خدمات غذایی

بخش خدمات غذایی در ایران کاملا تحت تسلط شرکت های داخلی قرار دارد، زیرا سرمایهگذاری زنجیرههای بزرگ بینالمللی به دلیل تحریمها در ژانویه ۲۰۱۶ محدود شده بود. با این حال، تقاضای زیادی برای رستوران های فست فود غربی و کافه ها وجود دارد که با برندهای داخلی متعددی مانند مش دونالد، پیتزا هات، سابوی، رایس و چیپوتل که سعی در تقلید از فرهنگ غذای غربی دارند، نشان داده میشود. علاوه بر این، در نوامبر ۲۰۱۵، KFC Halal اولین رستوران خود را در تهران باز کرد، اما به دلیل آمریکائی بودن به سرعت تعطیل شد. نکته مهم این است که رستوران جدید مربوط به رستوران زنجیره ای فست فود آمریکایی KFC نبوده و شرکت مادر Yum! Brands برای تقلید غیرقانونی از فروشگاه های این شرکت، شکایت قانونی کرده است.

طبق گزارشی که در سال ۲۰۱۶ توسط شرکت مشاوره مدیریت ILIA Corporation تهران منتشر شد، بازار فست فود ایران در دهه گذشته به سرعت در حال گسترش بوده است و مصرف کنندگان سالانه ۶٫۳ میلیارد دلار را برای فست فود هزینه می کنند. فست فود به ویژه در میان خانوادههای با درآمد متوسط و بالا محبوب است. بر اساس این گزارش، تهران بیشترین تعداد رستورانهای فست فود را دارد و تعداد کلی این رستورانها بیش از ۲۰۰۰ فروشگاه است. بازار فست فود همچنان بین بازیگران کوچک تقسیم شده است و مشکلات قابل توجه زنجیره تامین، حفظ کیفیت و توسعه رستوران های زنجیره ای بزرگ را دشوار می کند.

نوشیدنی

سطوح بالای فشارها بر اقتصاد ایران نشان می دهد که خانوارها همچنان شاهد تضعیف قدرت خرید خود خواهند بود زیرا نگرانیهای اصلی بر روی اعتماد مصرف کننده اثر میگذارند. محدودیتهای درآمدی مصرف کنندگان را به تغییر ترجیحات خرید خود به نفع برندهای اقتصادی و مقرون به صرفه مجبور می کنند.

مشابه بازار مواد غذایی، چندین بازیگر داخلی قوی در صنعت نوشیدنی ایران فعالیت میکنند. در حالی که برندهای بینالمللی نوشیدنیهای غیرالکلی مانند کوکاکولا میتوانند در این کشور حضور داشته باشند، اما محصولات توسط شرکتهای داخلی تولید میشوند. خشگوار کوکاکولا و مینوت مید را در ایران بطریبندی میکند و برخی از برندهای خود را نیز تولید میکند. یکی از بازیگران برجسته در صنعت نوشیدنیهای غیرالکلی، گروه زمزم است که نوشابه محبوب خود را به نام زمزم کولا در سراسر خاورمیانه صادر میکند. این گروه مجموعه متنوعی از نوشیدنیهای غیرالکلی از جمله آب معدنی، دوغ (یک نوشیدنی مبتنی بر ماست)، آبمیوه و ماءالشعیر غیرالکلی را توسعه داده است. تکدانه نیز حضور پررنگی در صنعت آبمیوه دارد و دانون دماوند رهبر بازار آب معدنی است. بهنوش رهبر بازار ماءالشعیر غیرالکلی است و سبد محصولات خود را به آبهای معدنی و آبمیوه نیز گسترش داده است.

بازیگران اصلی صنعت خرده فروشی انبوه مواد غذایی

بازارهای خرده فروشی در صنعت مواد غذایی در ایران تحت تسلط بازارهای سنتی و فروشگاههای کوچکی که توسط خانوادههای کوچک و محلی اداره میشوند، قرار دارد و خرده فروشی های رسمی در تهران و سایر استان های بزرگ مانند خراسان رضوی و اصفهان متمرکز شده اند. طبق آمار اتحادیه فروشگاه های زنجیره ای ایران، خرده فروشی های زنجیره ای تنها حدود ۱۰% از بازار را تشکیل میدهند و در سراسر کشور حدود ۱۷۰,۰۰۰ سوپرمارکت وجود دارد. سه بازیگر اصلی در این بخش عبارتند از:

- فروشگاه های زنجیره ای شهروند که دارای ۳۵ شعبه است و اکثر این شعب در تهران قرار دارند.

- فروشگاه های زنجیره ای رفاه که بیش از ۱۶۰ شعبه در سراسر کشور دارد.

- هایپر استار که هشت سوپرمارکت و شش هایپر مارکت را اداره می کند.

هریک از این خرده فروشان دارای یک فروشگاه آنلاین هستند. هایپر استار نیز با همکاری اسنپ مارکت امکان خرید آنلاین را فراهم می کند.

اگرچه برندهای داخلی در ایران غالب هستند، اما نگرش ها و تصورات از برندهای غربی نیز تا حدودی مطلوب است و با افزایش قدرت مصرف کنندگان فرصت های متعددی برای شرکتهای بینالمللی صنعت غذایی در ایران وجود دارد. علاوه بر این، خانوارهای ایرانی در حال جابجایی از غذاهای بدون بسته بندی به غذاهای بسته بندی شده هستند و این روند تا سال ۲۰۲۶ شتاب خواهد گرفت.

پیشبینی میشود فرصتهای موجود برای فروشگاههای زنجیرهای بزرگ (MGR) در ایران به تدریج بهبود یابد. جمعیت بزرگی که بیش از ۸۶ میلیون نفر است، به عنوان یک پایگاه مصرف کننده بزرگ محسوب میشود و افزایش پایدار در نرخ درآمد خانوارها، تقاضای بازار را افزایش خواهد داد.

بخش خردهفروشی غذایی در ایران هنوز هم بیشتر تحت تأثیر بازارهای سنتی و فروشگاههای کوچک و خانوادگی قرار دارد و طبق گزارشات، بیش از ۹۰٪ از بازار غذا و نوشیدنی را فروشگاهها و بازارهای غیررسمی تشکیل میدهند. اگرچه تعداد بازیکنان در این حوزه افزایش یافته است، اما فروشگاهها و هایپرمارکتها عمدتاً در تهران و چند شهر بزرگ دیگر یافت میشوند. با این وجود، گسترش فروشگاههای تخفیفی به طور متداول فرایند شکلگیری رسمیتر بخش خرده فروشی را تسریع خواهد کرد.

بخش خردهفروشی همچنین از افزایش سرمایهگذاری خارجی، افزایش قدرت خرید مصرفکنندگان و بهبود زیرساختهای کشور بهره خواهد برد. مصرفکنندگان ایرانی تمایل زیادی به کالاها و الگوهای خرید غربی پیدا کردهاند که با گسترش مراکز خرید به سبک غربی در این کشور نشان داده میشود. همانطور که برای بازارهای توسعهیافته دیگر نیز معمول است، ما انتظار داریم تاجران از این زیرساختهای موجود بهرهبرداری کرده و فروشگاه های خود را در مراکز خرید احداث کنند.

با توجه به سرمایهگذاری ثابت بالا و حاشیه سود کم در بخش MGR، انتظار میرود سرمایهگذاری خارجی در این حوزه نسبت به بخش غذا و نوشیدنی به صورت تدریجیتر باشد. برای آینده قابل پیشبینی، تصور میکنیم که بیشتر سرمایهگذاری خارجی از سوی بازیگران منطقهای با دانش داخلی بیشتر صورت خواهد گرفت. به عنوان مثال، شرکت ماجد الفطیم از امارات متحده عربی که در سال ۲۰۱۶ علاقه خود را به بازار ایران اعلام کرد، احتمالاً با سرمایهگذاری مشترک با یک شریک داخلی وارد بازار ایران خواهد شد.

به طور کلی، بازار ایران برای شرکتهای بینالمللی صنعت غذایی و فروشگاههای زنجیرهای فرصتهای قابل توجهی را ارائه میدهد، اما اهمیت دارد که همکاری با شرکتهای داخلی و تطبیق با شرایط و ضوابط داخلی در نظر گرفته شود.

چشم انداز رقابتی

| بازیگران اصلی در بخش های صنعت غذا و نوشیدنی ایران | |||

| شرکت | بازار مبدا | نوع مالکیت | زیربخش ها |

| بدر فود | ایران | شرکت خصوصی | کنسرو سبزیجات، ترشیجات، مربا، آب میوه و شربت |

| دانون | فرانسه | شرکت خصوصی | غذای و لبنیات نوزاد با همکاری شرکت سحر؛ آب معدنی با همکاری شرکت دماوند |

| کدبانو (دلپذیر) | ایران | شرکت خصوصی | انواع سس |

| گروه بل/ بل روزانه | فرانسه | شرکت خصوصی | محصولات لبنی |

| کاله | ایران | زیرمجموعه سولیکو | محصولات لبنی، انواع سس |

| مزمز | ایران | شرکت خصوصی | اسنک، چیپس، آجیل های فراوری شده |

| نستله میدل ایست | سوئیس | کمپانی مادر: نستله | در دوران تحریم ها حضور داشته اما مجبور شد فعالیت های خود را کاهش دهد. |

| ساولا بهشهر | عربستان سعودی | کمپانی مادر: ساولا | روغن ها و چربی های خوراکی، لبنیات، شکر و خرده فروشی انبوه مواد غذایی |

| صنایع غذایی سولیکو | ایران | شرکت خصوصی | محصولات لبنی |

| بهنوش | ایران | شرکت خصوصی | رهبر بازار در دسته نوشیدنی های غیر الکلی |

| خوشگوار | ایران | زیرمجموعه کوکاکولا | بطری بندی نوشابه های کوکاکولا در داخل ایران |

| گروه زمزم | ایران | شرکت خصوصی | تولیدکننده بزرگ نوشیدنی های غیرالکلی: کولا، آب معدنی، آب میوه، ماءالشعیر بدون الکل |

| بازیگران اصلی در بخش خرده فروشی انبوه مواد غذایی ایران | |||

| شرکت | بازار مبدا | نوع مالکیت | فرمت فروشگاه |

| هایپر استار مارکت | ایران | سرمایه گذاری مشترک با مجید الفتیم و کارفور | هایپر مارکت |

| سوپرمارکت رفاه | ایران | – | سوپرمارکت |

| فروشگاه های زنجیره ای شهروند | ایران | خواروبارفروشی |

مشخصات شرکت

شرکت ایران بهنوش

نقاط قوت

• بهنوش بزرگترین کارخانه آبجوسازی در ایران است.

• مجموعهای گسترده از نوشیدنیها به این شرکت امکان میدهد تا مصرف کنندگان جوان را از آبمیوهها به نوشیدنیهای گازدار و سپس به آبجوی بدون الکل سوق دهد.

• ممنوعیت مصرف الکل باعث میشود گزینههای بدون الکل رشد خوبی داشته باشند.

• محدودیتها بر روی واردات برندهای خارجی به شرکت این امکان را داده است که آگاهی و وفاداری قوی نسبت به برند خود ایجاد کند.

• ایران جمعیت زیادی دارد که در گروه سنی بازاریابی اصلی قرار می گیرند.

نقاط ضعف

• عدم وجود بارها و کافه ها باعث میشود بیشتر فروشها از طریق فروش خارج از محل رستورانها صورت بگیرد.

• سرمایهگذاری بینالمللی تا کنون در بخش نوشیدنیهای ایران به دلیل شرایط تحریم محدود بوده است که نتیجه آن پویایی محدود در این بخش است.

• دسترسی بسیار محدود به سرمایه بینالمللی یا دانش صنعتی.

فرصتها

• افزایش تقاضا برای تجارت الکترونیکی، کانال های جدیدی را برای دستیابی به مصرف کنندگان ارائه خواهد کرد.

• جمعیت جوان فرصتهایی در حوزه ماءالشعیر غیرالکلی ارائه میدهد.

• نگرانیهای بهداشتی در مورد نوشابههای گازدار مانند کولا باعث شده است که بیشتر مصرف کنندگان به سمت محصولات ماءالشعیر غیرالکلی متمایل شوند.

تهدیدها

• افزایش قیمت کالاهای اولیه در سال ۲۰۲۲ ممکن است به فروش و سودآوری آسیب بزند.

• رقابت روزافزون با برند دلستر از سوی بازیگران داخلی مانند سیرنگ کوهرنگ و آرناپوش و همچنین تهدیدی که از سمت تولیدکنندگان بین المللی آبجو وجود دارد.

• حجم واردات غیرقانونی الکل در حال افزایش است، زیرا مصرف کنندگان جوان به طور چشمگیر و قابل توجهی، آزادتر دیده می شوند.

• درآمدهای محدود موجب کاهش فروش نوشیدنیهای پریمیوم در دوره کوتاه مدت میشود.

• تحریمهای تجاری و تنشهای مداوم با غرب شرکت را با فرصت های کمی برای رشد صادرات روبرو کرده و منزوی نگه می دارد

معرفی شرکت

شرکت ایران بهنوش در سال ۱۳۴۵ (۱۹۶۶م.) تأسیس شد و مرکز آن در تهران واقع شده است. این شرکت نوشیدنیهای غیرالکلی شامل نوشیدنی های مالت بدون الکل، ماءالشعیر غیرالکلی، نوشیدنیهای گازدار (مانند کولا و آبمیوه) و سایر نوشیدنیها از جمله دوغ، آب و نوشابههای انرژی زا را تولید میکند. مجموعه برندهای آن شامل برخی از بزرگترین برندهای ایرانی میباشند؛ مانند دلستر (آبجوی بدون الکل)، ایراندا (نوشابههای گازدار) و سینرژی (نوشابههای انرژی زا). همچنین، این شرکت زیر لیسانس کارلسبرگ، آبجوی هولستن را تولید میکند.

استراتژی

شرکت ایران بهنوش برندهای معتبر شناخته شدهای را در حوزه نوشیدنیها در کشور تولید میکند، از جمله دلستر، تاک، آرامیس، ایراندا و سینرژی. دلستر بهنظر میرسد مهمترین برند در شرکت بهنوش باشد زیرا شرکت بزرگترین تولیدکننده آبجوی بدون الکل در ایران است.

این شرکت دارای چهار کارخانه است که باعث میشود بزرگترین ظرفیت تولید بین رقبای خود در ایران را داشته باشد. مصرف الکل از زمان انقلاب ۱۳۵۷ غیرقانونی شده است، اما دلستر برای ۱۳ سال قبل از تغییر سیاست یک برند آبجوی الکلی معتبر بود. با این حال، اکنون بهنوش تولیدکننده آبجوی بدون الکل است ولی ارتباط با الکل باعث میشود که این شرکت نسبت به برخی از رقبا از موقعیت بهتری برخوردار باشد. شرکت شیشهها را با شکل و رنگهای سنتی آبجو تولید میکند، همچنین در بستهبندیهای مختلف و با انواع طعمهای سنتی (کلاسیک، سیاه، طلایی، سبک، مسی) و میوهای (لیمو، آناناس، هلو، سیب، توت فرنگی) عرضه میشود.

هدف اصلی بهنوش از طریق نوآوری در طعمها و بستهبندی، بهبود توزیع و سرمایهگذاری در دستههای جدید غیر از آبجو، از جمله نوشابههای گازدار آبمیوه، است تا ضرر از دست دادن سهم خود را در دسته ماءالشعیرهای غیرالکلی کاهش دهد.

علاوه بر ظرفیت بالا و قدرت برند قوی شرکت، عوامل جمعیتی و ترندهای مصرف کنندگان نیز در عملکرد قوی شرکت تأثیر دارند. سن میانی جمعیت ایران کمتر از ۳۲ سال است و ۷۱٪ آنها در رده سنی ۱۵ تا ۶۴ سال هستند که معادل ۵۷ میلیون نفر است. چنین جمعیت جوانی فرصتهایی در بخش آبجوی بدونالکل فراهم میکند زیرا این نسل بهطور کلی در ترجیحات مصرف خود آزادانهتر و غربیتر عمل میکنند. مجموعهای گسترده از محصولات بهنوش امکان رشد در تمامی گروههای جنسیت و سن را فراهم میکند. علاوه بر این، دوغ و نوشابههای بدون الکل میوهای بهنوش به عنوان گزینههای سالمتری نسبت به نوشابههای گازدار محسوب میشوند.

تحولات اخیر

سال ۲۰۲۲

بهنوش خط محصول جدیدی در دسته نوشیدنیهای انرژی زا راه اندازی کرد، که سینرژی نام دارد.

سال ۲۰۲۱

در ماه ژوئن، آتش سوزی بزرگی در کارخانه نوشابه بهنوش ایران در غرب پایتخت تهران رخ داد. علت این آتش سوزی، دمای بالا اعلام شد و فرضیه خرابکاری به عنوان علت آتش سوزی رد شد.

دادههای مالی

سال مالی منتهی به ۳۱ دسامبر

• سال ۲۰۲۱: ۱۴۴.۰ میلیون دلار (تخمینی)

• سال ۲۰۲۰: ۱۴۴.۴ میلیون دلار

• سال ۲۰۱۹: ۱۲۵.۶۲ میلیون دلار

چشم انداز جمعیتی ایران

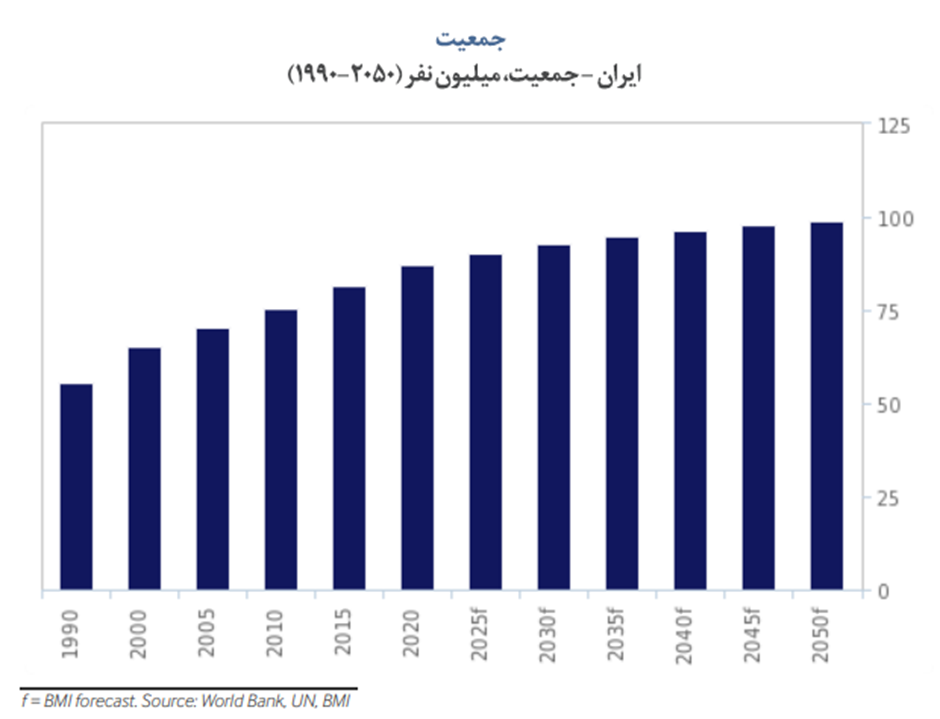

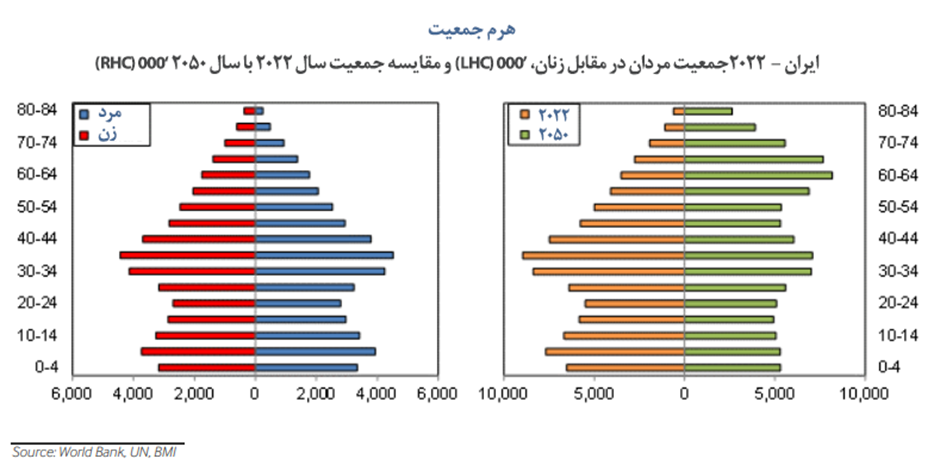

تجزیه و تحلیل جمعیتی یکی از ستونهای اصلی مدل پیشبینی ماکرواقتصادی و صنعتی ماست. جمعیت کل و مشخصات جمعیتی یک بازار متغیرهای کلیدی در تقاضای مصرف کننده هستند و برای درک مسائلی از روند جمعیتی آینده تا رشد بهره وری و الزامات هزینههای دولتی ضروری هستند.

نمودارهای همراه با این متن نشاندهنده هرم جمعیتی برای سال ۲۰۲۲، تغییر ساختار جمعیت بین سالهای ۲۰۲۲ و ۲۰۵۰ و جمعیت کل بین سالهای ۱۹۹۰ تا ۲۰۵۰ هستند. جداول همچنین شاخصهایی از تمام این نمودارها را نشان میدهند، علاوه بر شاخصهای کلیدی مانند نسبت جمعیتی، تقسیمات شهری/روستایی و امید به زندگی.

| شاخص های سرفصل جمعیت (ایران ۲۰۲۵-۱۹۹۰) | |||||||

| ۲۰۲۵ | ۲۰۲۰ | ۲۰۱۵ | ۲۰۱۰ | ۲۰۰۵ | ۲۰۰۰ | ۱۹۹۰ | شاخص |

| ۹۰,۴۱۰٫۷ | ۸۷,۲۹۰٫۲ | ۸۱,۷۹۰٫۸ | ۷۵,۳۷۳٫۹ | ۷۰,۱۸۲٫۶ | ۶۵,۵۴۴٫۴ | ۵۵,۷۹۳٫۶ | جمعیت، کل، ‘۰۰۰ |

| ۰٫۶۷ | ۰٫۸۴ | ۲٫۲۹ | ۱٫۴۱ | ۱٫۶۲ | ۱٫۶۶ | جمعیت، % سالانه | |

| ۴۵,۵۷۷٫۲ | ۴۴,۱۳۴٫۹ | ۴۱,۴۵۴٫۷ | ۳۸,۳۰۱٫۱ | ۳۵,۶۳۱٫۰ | ۳۳,۲۳۵٫۵ | ۲۸,۴۷۱٫۷ | جمعیت، کل، مردان ‘۰۰۰ |

| ۴۴,۸۳۳٫۵ | ۴۳,۱۵۵٫۳ | ۴۰,۳۳۶٫۱ | ۳۷,۰۷۲٫۷ | ۳۴,۵۵۱٫۶ | ۳۲,۳۰۸٫۹ | ۲۷,۳۲۱٫۹ | جمعیت، کل، زنان ‘۰۰۰ |

| نسبت های کلیدی جمعیت (ایران ۲۰۲۵-۱۹۹۰) | |||||||

| ۲۰۲۵ | ۲۰۲۰ | ۲۰۱۵ | ۲۰۱۰ | ۲۰۰۵ | ۲۰۰۰ | ۱۹۹۰ | شاخص |

| ۶۲,۲۷۹٫۱ | ۶۰,۱۴۲٫۸ | ۵۷,۸۶۱٫۷ | ۵۴,۸۱۰٫۱ | ۴۸,۸۱۱٫۹ | ۴۱,۱۶۲٫۳ | ۲۹,۶۴۷٫۴ | جمعیت فعال، کل، ‘۰۰۰ |

| ۶۸٫۹ | ۶۸٫۹ | ۷۰٫۷ | ۷۲٫۷ | ۶۹٫۵ | ۶۲٫۸ | ۵۳٫۱ | جمعیت فعال، % جمعیت کل |

| ۲۸,۱۳۱٫۵ | ۲۷,۱۴۷٫۴ | ۲۳,۹۲۹٫۱ | ۲۰,۵۶۳٫۸ | ۲۱,۳۷۰٫۷ | ۲۴,۳۸۲٫۱ | ۲۶,۱۴۶٫۲ | جمعیت وابسته، کل، ‘۰۰۰ |

| ۴۵٫۲ | ۴۵٫۱ | ۴۱٫۴ | ۳۷٫۵ | ۴۳٫۸ | ۵۹٫۲ | ۸۸٫۲ | نرخ وابستگی، % از کل جمعیت در سن کار |

| ۲۰,۳۰۴٫۰ | ۲۰,۹۴۳٫۱ | ۱۹,۱۹۵٫۸ | ۱۶,۷۸۰٫۲ | ۱۸,۱۶۳٫۹ | ۲۱,۶۸۷٫۳ | ۲۴,۲۹۱٫۰ | جمعیت جوان، کل، ‘۰۰۰ |

| ۳۲٫۶ | ۳۴٫۸ | ۳۳٫۲ | ۳۰٫۶ | ۳۷٫۲ | ۵۲٫۷ | ۸۱٫۹ | جمعیت جوان، % از کل جمعیت در سن کار |

| ۷,۸۲۷٫۵ | ۶,۲۰۴٫۳ | ۴,۷۳۳٫۳ | ۳,۷۸۳٫۶ | ۳,۲۰۶٫۷ | ۲,۶۹۴٫۷ | ۱,۸۵۵٫۲ | جمعیت مستمری بگیر، ‘۰۰۰ |

| ۱۲٫۶ | ۱۰٫۳ | ۸٫۲ | ۶٫۹ | ۶٫۶ | ۶٫۵ | ۶٫۳ | جمعیت مستمری بگیر، % از کل جمعیت در سن کار |

| جمعیت شهری و روستایی و میزان امید به زندگی (ایران ۲۰۲۵-۱۹۹۰) | |||||||

| ۲۰۲۵ | ۲۰۲۰ | ۲۰۱۵ | ۲۰۱۰ | ۲۰۰۵ | ۲۰۰۰ | ۱۹۹۰ | شاخص |

| ۷۰,۶۳۶٫۰ | ۶۶,۲۳۰٫۶ | ۶۰,۰۰۰٫۱ | ۵۳,۲۳۳٫۵ | ۴۷,۴۱۴٫۰ | ۴۱,۹۷۵٫۹ | ۳۱,۴۲۸٫۶ | جمعیت شهری، ‘۰۰۰ |

| ۷۸٫۱ | ۷۵٫۹ | ۷۳٫۴ | ۷۰٫۶ | ۶۷٫۶ | ۶۴٫۰ | ۵۶٫۳ | جمعیت شهری، % از کل |

| ۱۹,۷۷۴٫۶ | ۲۱,۰۵۹٫۶ | ۲۱,۷۹۰٫۷ | ۲۲,۱۴۰٫۳ | ۲۲,۷۶۸٫۶ | ۲۳,۵۶۸٫۴ | ۲۴,۳۶۵٫۱ | جمعیت روستایی، ‘۰۰۰ |

| ۲۱٫۹ | ۲۴٫۱ | ۲۶٫۶ | ۲۹٫۴ | ۳۲٫۴ | ۳۶٫۰ | ۴۳٫۷ | جمعیت روستایی، % از کل |

| ۷۴٫۷ | ۷۲٫۱ | ۷۲٫۷ | ۷۰٫۶ | ۶۹٫۵ | ۶۷٫۳ | ۶۲٫۶ | امید به زندگی در بدو تولد، مردان، سال |

| ۸۰٫۲ | ۷۷٫۸ | ۷۷٫۸ | ۷۵٫۷ | ۷۴٫۴ | ۷۲٫۳ | ۶۶٫۳ | امید به زندگی در بدو تولد، زنان، سال |

| ۷۷٫۴ | ۷۴٫۸ | ۷۵٫۱ | ۷۳٫۱ | ۷۱٫۸ | ۶۹٫۷ | ۶۴٫۴ | امید به زندگی در بدو تولد، میانگین، سال |

| جمعیت با گروه های سنی (ایران ۲۰۲۵-۱۹۹۰) | |||||||

| ۲۰۲۵ | ۲۰۲۰ | ۲۰۱۵ | ۲۰۱۰ | ۲۰۰۵ | ۲۰۰۰ | ۱۹۹۰ | شاخص |

| ۵,۷۴۰٫۱ | ۷,۲۵۳٫۱ | ۷,۳۵۷٫۰ | ۶,۰۹۴٫۹ | ۵,۳۳۳٫۲ | ۵,۳۶۱٫۳ | ۸,۹۷۳٫۷ | جمعیت ۴-۰ سال، کل، ‘۰۰۰ |

| ۷,۲۲۹٫۳ | ۷,۳۵۲٫۰ | ۶,۲۷۸٫۹ | ۵,۳۳۳٫۱ | ۵,۳۵۲٫۵ | ۷,۴۸۳٫۶ | ۸,۶۱۷٫۷ | جمعیت ۹-۵ سال، کل، ‘۰۰۰ |

| ۷,۳۳۴٫۶ | ۶,۳۳۸٫۰ | ۵,۵۵۹٫۹ | ۵,۳۵۲٫۲ | ۷,۴۷۸٫۲ | ۸,۸۴۲٫۵ | ۶,۶۹۹٫۶ | جمعیت ۱۴-۱۰ سال، کل، ‘۰۰۰ |

| ۶,۳۰۶٫۴ | ۵,۶۰۵٫۴ | ۵,۶۲۰٫۲ | ۷,۴۹۵٫۶ | ۸,۸۷۵٫۷ | ۸,۶۰۵٫۳ | ۵,۳۰۲٫۱ | جمعیت ۱۹-۱۵ سال، کل، ‘۰۰۰ |

| ۵,۵۴۶٫۲ | ۵,۶۵۹٫۴ | ۷,۳۹۸٫۰ | ۸,۹۴۴٫۲ | ۸,۷۰۵٫۷ | ۶,۶۶۱٫۷ | ۴,۷۸۳٫۴ | جمعیت ۲۴-۲۰ سال، کل، ‘۰۰۰ |

| ۵,۵۹۳٫۹ | ۷,۳۱۶٫۳ | ۸,۸۹۲٫۵ | ۸,۸۰۱٫۶ | ۶,۷۹۰٫۲ | ۵,۱۴۹٫۶ | ۴,۲۶۹٫۱ | جمعیت ۲۹-۲۵ سال، کل، ‘۰۰۰ |

| ۷,۲۴۶٫۸ | ۸,۸۳۴٫۰ | ۸,۶۹۰٫۴ | ۶,۸۷۴٫۱ | ۵,۲۵۳٫۶ | ۴,۶۱۰٫۲ | ۳,۸۱۶٫۲ | جمعیت ۳۴-۳۰ سال، کل، ‘۰۰۰ |

| ۸,۷۵۹٫۰ | ۸,۶۰۹٫۳ | ۶,۷۹۳٫۴ | ۵,۳۰۴٫۷ | ۴,۶۶۹٫۲ | ۴,۱۱۶٫۶ | ۳,۱۷۶٫۷ | جمعیت ۳۹-۳۵ سال، کل، ‘۰۰۰ |

| ۸,۵۲۹٫۱ | ۶,۷۳۲٫۲ | ۵,۴۴۷٫۱ | ۴,۶۸۵٫۵ | ۴,۱۳۵٫۱ | ۳,۶۷۴٫۱ | ۲,۳۸۵٫۲ | جمعیت ۴۴-۴۰ سال، کل، ‘۰۰۰ |

| ۶,۶۴۹٫۳ | ۵,۴۴۹٫۴ | ۴,۷۲۸٫۰ | ۴,۱۱۶٫۹ | ۳,۶۵۵٫۵ | ۳,۰۳۴٫۰ | ۱,۸۰۷٫۲ | جمعیت ۴۹-۴۵ سال، کل، ‘۰۰۰ |

| ۵,۳۵۳٫۶ | ۴,۶۷۱٫۵ | ۴,۰۲۶٫۷ | ۳,۶۰۲٫۶ | ۲,۹۸۴٫۶ | ۲,۲۴۱٫۷ | ۱,۶۱۸٫۰ | جمعیت ۵۴-۵۰ سال، کل، ‘۰۰۰ |

| ۴,۵۴۶٫۸ | ۳,۹۱۹٫۹ | ۳,۴۹۳٫۹ | ۲,۹۰۵٫۷ | ۲,۱۷۵٫۵ | ۱,۶۵۳٫۰ | ۱,۳۸۷٫۲ | جمعیت ۵۹-۵۵ سال، کل، ‘۰۰۰ |

| ۳,۷۴۸٫۰ | ۳,۳۴۵٫۴ | ۲,۷۷۱٫۵ | ۲,۰۷۹٫۳ | ۱,۵۶۶٫۸ | ۱,۴۱۶٫۱ | ۱,۱۰۲٫۳ | جمعیت ۶۴-۶۰ سال، کل، ‘۰۰۰ |

| ۳,۱۰۴٫۴ | ۲,۵۷۹٫۳ | ۱,۹۲۰٫۵ | ۱,۴۴۲٫۸ | ۱,۲۸۳٫۲ | ۱,۱۲۳٫۵ | ۸۶۱٫۱ | جمعیت ۶۹-۶۵ سال، کل، ‘۰۰۰ |

| ۲,۲۵۵٫۶ | ۱,۶۹۰٫۲ | ۱,۲۴۵٫۸ | ۱,۰۹۲٫۴ | ۹۳۴٫۹ | ۷۸۱٫۹ | ۵۰۰٫۳ | جمعیت ۷۴-۷۰ سال، کل، ‘۰۰۰ |

| ۱,۳۵۷٫۳ | ۱,۰۰۱٫۵ | ۸۵۲٫۰ | ۷۰۸٫۵ | ۵۷۲٫۹ | ۴۹۵٫۴ | ۲۸۷٫۲ | جمعیت ۷۹-۷۵ سال، کل، ‘۰۰۰ |

| ۶۹۱٫۲ | ۵۹۳٫۲ | ۴۷۲٫۶ | ۳۶۳٫۸ | ۲۹۹٫۶ | ۲۰۵٫۸ | ۱۴۶٫۴ | جمعیت ۸۴-۸۰ سال، کل، ‘۰۰۰ |

| ۳۱۳٫۳ | ۲۵۸٫۹ | ۱۸۶٫۵ | ۱۴۲٫۹ | ۹۲٫۷ | ۶۹٫۷ | ۵۰٫۰ | جمعیت ۸۹-۸۵ سال، کل، ‘۰۰۰ |

| ۹۰٫۸ | ۶۹٫۸ | ۴۹٫۸ | ۲۹٫۴ | ۲۰٫۵ | ۱۶٫۶ | ۹٫۲ | جمعیت ۹۴-۹۰ سال، کل، ‘۰۰۰ |

| ۱۳٫۹ | ۱۰٫۸ | ۵٫۸ | ۳٫۶ | ۲٫۸ | ۱٫۹ | ۰٫۹ | جمعیت ۹۹-۹۵ سال، کل، ‘۰۰۰ |

| ۱٫۰ | ۰٫۵ | ۰٫۳ | ۰٫۲ | ۰٫۱ | ۰٫۱ | ۰٫۰ | جمعیت ۱۰۰ سال به بالا، کل، ‘۰۰۰ |

| جمعیت با گروه های سنی، % (ایران ۲۰۲۵-۱۹۹۰) | |||||||

| ۲۰۲۵ | ۲۰۲۰ | ۲۰۱۵ | ۲۰۱۰ | ۲۰۰۵ | ۲۰۰۰ | ۱۹۹۰ | شاخص |

| ۶٫۳۵ | ۸٫۳۱ | ۸٫۹۹ | ۸٫۰۹ | ۷٫۶۰ | ۸٫۱۸ | ۱۶٫۰۸ | جمعیت ۴-۰ سال، % کل |

| ۸٫۰۰ | ۸٫۴۲ | ۷٫۶۸ | ۷٫۰۸ | ۷٫۶۳ | ۱۱٫۴۲ | ۱۵٫۴۵ | جمعیت ۹-۵ سال، % کل |

| ۸٫۱۱ | ۷٫۲۶ | ۶٫۸۰ | ۷٫۱۰ | ۱۰٫۶۶ | ۱۳٫۴۹ | ۱۲٫۰۱ | جمعیت ۱۴-۱۰ سال، % کل |

| ۶٫۹۸ | ۶٫۴۲ | ۶٫۸۷ | ۹٫۹۴ | ۱۲٫۶۵ | ۱۳٫۱۳ | ۹٫۵۰ | جمعیت ۱۹-۱۵ سال، % کل |

| ۶٫۱۳ | ۶٫۴۸ | ۹٫۰۴ | ۱۱٫۸۷ | ۱۲٫۴۰ | ۱۰٫۱۶ | ۸٫۵۷ | جمعیت ۲۴-۲۰ سال، % کل |

| ۶٫۱۹ | ۸٫۳۸ | ۱۰٫۸۷ | ۱۱٫۶۸ | ۹٫۶۷ | ۷٫۸۶ | ۷٫۶۵ | جمعیت ۲۹-۲۵ سال، % کل |

| ۸٫۰۲ | ۱۰٫۱۲ | ۱۰٫۶۳ | ۹٫۱۲ | ۷٫۴۹ | ۷٫۰۳ | ۶٫۸۴ | جمعیت ۳۴-۳۰ سال، % کل |

| ۹٫۶۹ | ۹٫۸۶ | ۸٫۳۱ | ۷٫۰۴ | ۶٫۶۵ | ۶٫۲۸ | ۵٫۶۹ | جمعیت ۳۹-۳۵ سال، % کل |

| ۹٫۴۳ | ۷٫۷۱ | ۶٫۶۶ | ۶٫۲۲ | ۵٫۸۹ | ۵٫۶۱ | ۴٫۲۸ | جمعیت ۴۴-۴۰ سال، % کل |

| ۷٫۳۵ | ۶٫۲۴ | ۵٫۷۸ | ۵٫۴۶ | ۵٫۲۱ | ۴٫۶۳ | ۳٫۲۴ | جمعیت ۴۹-۴۵ سال، % کل |

| ۵٫۹۲ | ۵٫۳۵ | ۴٫۹۲ | ۴٫۷۸ | ۴٫۲۵ | ۳٫۴۲ | ۲٫۹۰ | جمعیت ۵۴-۵۰ سال، % کل |

| ۵٫۰۳ | ۴٫۴۹ | ۴٫۲۷ | ۳٫۸۵ | ۳٫۱۰ | ۲٫۵۲ | ۲٫۴۹ | جمعیت ۵۹-۵۵ سال، % کل |

| ۴٫۱۵ | ۳٫۸۳ | ۳٫۳۹ | ۲٫۷۶ | ۲٫۲۳ | ۲٫۱۶ | ۱٫۹۸ | جمعیت ۶۴-۶۰ سال، % کل |

| ۳٫۴۳ | ۲٫۹۵ | ۲٫۳۵ | ۱٫۹۱ | ۱٫۸۳ | ۱٫۷۱ | ۱٫۵۴ | جمعیت ۶۹-۶۵ سال، % کل |

| ۲٫۴۹ | ۱٫۹۴ | ۱٫۵۲ | ۱٫۴۵ | ۱٫۳۳ | ۱٫۱۹ | ۰٫۹۰ | جمعیت ۷۴-۷۰ سال، % کل |

| ۱٫۵۰ | ۱٫۱۵ | ۱٫۰۴ | ۰٫۹۴ | ۰٫۸۲ | ۰٫۷۶ | ۰٫۵۱ | جمعیت ۷۹-۷۵ سال، % کل |

| ۰٫۷۶ | ۰٫۶۸ | ۰٫۵۸ | ۰٫۴۸ | ۰٫۴۳ | ۰٫۳۱ | ۰٫۲۶ | جمعیت ۸۴-۸۰ سال، % کل |

| ۰٫۳۵ | ۰٫۳۰ | ۰٫۲۳ | ۰٫۱۹ | ۰٫۱۳ | ۰٫۱۱ | ۰٫۰۹ | جمعیت ۸۹-۸۵ سال، % کل |

| ۰٫۱۰ | ۰٫۰۸ | ۰٫۰۶ | ۰٫۰۴ | ۰٫۰۳ | ۰٫۰۳ | ۰٫۰۲ | جمعیت ۹۴-۹۰ سال، % کل |

| ۰٫۰۲ | ۰٫۰۱ | ۰٫۰۱ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | جمعیت ۹۹-۹۵ سال، % کل |

| ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | ۰٫۰۰ | جمعیت ۱۰۰ سال به بالا، % کل |

واژهنامه غذا و نوشیدنی

مصرف غذا: همه چهار شاخص مصرف غذا (مصرف غذا به واحد پول داخلی، مصرف غذا به ارز دلار، مصرف غذا در سرانه جمعیت و مصرف غذا به عنوان درصد از تولید ناخالص داخلی) مربوط به مصرف غذا و نوشیدنی غیرالکلی خارج از محل خرید است، مگر اینکه در جدول/بخش مربوطه ذکر شده باشد.

خارج از محل خرید: مربوط به موادی است که دور از محلی که خریداری شده، مصرف می شوند. به عنوان مثال، خرید یک بطری آب در یک سوپرمارکت به عنوان خارج از محل خرید محسوب میشود، در حالی که خرید یک بطری آب به عنوان بخشی از یک وعده غذایی در یک رستوران به عنوان درون محل خرید محسوب میشود.

غذای کنسروشده: مربوط به فروش محصولات غذایی است که به روش کنسرو کردن نگهداری می شوند. این شامل گوشت و ماهی کنسروی، غذاهای آماده کنسروی، دسرها و میوهها و سبزیجات کنسروی است. حجم فروش بر حسب تن اندازه گیری می شود تا امکان مقایسه میان بازارها فراهم شود.

قنادی: به فروش شکلات، شیرینی های قندی و آدامس ها اشاره دارد. فروش شکلات شامل شکلات تخته ای و شکلاتهای جعبهای است؛ فروش آدامس شامل آدامس بادکنکی و آدامس جویدنی است؛ و فروش شیرینی شامل شیرینیهای سفت، آب نبات، آب میوه، ژله و شیرینی های رژیمی است.

تجارت: در بیشتر گزارشهای BMI مربوط به غذا و نوشیدنی، از طبقهبندی تجارت بینالمللی استاندارد سازمان ملل متحد استفاده میشود که شامل دستههای مواد غذایی و حیوانات زنده، نوشیدنیها و تنباکو، روغنهای گیاهی و حیوانی، چربیها و مومها و بذرها و میوههای روغنی است. در مواردی که به دلیل دسترسی به دادهها از طبقهبندی جایگزین استفاده شود، این موضوع به وضوح اعلام میشود.

فروش نوشیدنیها: فروش نوشیدنیهای غیرالکلی (شامل کربناتهها، آبمیوهها، نوشیدنیهای انرژی زا، آب معدنی، نوشیدنیهای کاربردی (مانند نوشیدنی های ورزشی)، چای و قهوه آماده، فروش نوشیدنیهای الکلی (شامل آبجو، شراب و الکل) و فروش چای و قهوه (به استثنای چای و قهوه آماده که در دسته نوشیدنی های غیرالکلی ما جای دارد)، همگی فقط خارج از محل خرید هستند، مگر اینکه ذکر شده باشد.

خرده فروشی انبوه مواد غذایی

خرده فروشی انبوه مواد غذایی: ما خرده فروشی انبوه مواد غذایی (MGR) را به عنوان فروشگاهی با شبکهای از فروشگاههای مدرن خردهفروشی و شبکههای توزیع مدرن دستهبندی میکنیم. MGR با خردهفروشی مستقل یا سنتی متفاوت است، که به فروشگاههای خردهفروشی غیررسمی و متعلق به مالکیت مستقل یا خردهفروشی بازار سنتی اشاره دارد. MGR شامل هایپرمارکت، سوپرمارکت، خردهفروشی راحتی و تخفیفی و در موارد خاص خردهفروشی تعاونی است. در مواردی که سوپرمارکتها مالکیت مستقل دارند و به عنوان خرده فروشی انبوه مواد غذایی دستهبندی نمیشوند، در گزارش مربوطه به طور روشن ذکر خواهد شد.

هایپرمارکت: ما هایپرمارکتها را به عنوان فروشگاههای خردهفروشی دستهبندی میکنیم که هم خوار و بار و هم کالاهای عمومی (محصولات غیرغذایی) را فروخته و به طور معمول بیش از ۲۵۰۰ متر مربع وسعت دارند. هایپرمارکتها به طور سنتی در حومه شهرها یافت میشدند، اما اکنون در مناطق شهری نیز به صورت روزافزون دیده میشوند.

سوپرمارکت: سوپرمارکتها اصلی ترین و رایج ترین شکل فروشگاه های خرده فروشی خواربار به صورت سلف سرویس هستند. ما سوپرمارکتها را به عنوان فروشگاههای بیش از ۳۰۰ متر مربع، تا اندازه یک هایپرمارکت، دستهبندی میکنیم. سوپرمارکتها هم محصولات تازه و هم فرآوردههای غذایی را میفروشند و محصولات غیرغذایی را در اختیار دارند، بیشترین محصولات غیرغذایی که در آنها عرضه میشوند، محصولات خانگی و زیبایی عمومی هستند. سوپرمارکتهای معمولی به طور متداول برخی از خدمات ارزش افزوده را نیز ارائه خواهند داد، مانند خشکشویی یا دستگاههای خودپرداز درون فروشگاهی.

فروشگاههای تخفیفی: اگرچه اغلب اندازهای مشابه با سوپرمارکتها (میان ۵۰۰ تا ۱,۵۰۰ متر مربع) دارند، اما فروشگاههای تخفیفی معمولاً از نظر فضایی کوچکتر از سوپرمارکتها هستند. ویژگیهای متمایز عمده دیگر عبارتند از فراوانی کالاهای با قیمت پایین و برندهای خصوصی، عدم ارائه خدمات ارزش افزوده (محیطی کم هزینه که به آن محیط بی حاشیه نیز میگویند) و تنوع محصولات بالا که قطعاً منجر به برخی از نوآوریها در صنعت خردهفروشی شده است.

خواروبارفروشی های کوچک: دستهبندی خواروبارفروشی های کوچک شامل فروشگاههای کوچکی است که به طور معمول کمتر از ۳۰۰ متر مربع فضا دارند، با ساعات کار طولانی و واقع در مناطق پر رفت و آمد. این فروشگاهها اصولاً محصولات غذایی و نوشیدنی سریع (مانند شکلات، نوشیدنیها و تنقلات) و کالاهای غیرغذایی را به فروش میرسانند و معمولاً تنها دو یا سه گزینه برند برای هر کالا در اختیار مشتریان قرار میدهند و قیمتهای بالاتری نسبت به سایر انواع فروشگاههای موجود دارند.

تعاونیها:

ما فروشگاههای تعاونی را به عنوان فروشگاههای خردهفروشی مستقل دستهبندی میکنیم که با تشکیل گروههای خرید تعاونی تحت یک پرچم تجاری معامله می کنند، اگرچه هر کدام مالکیت خصوصی دارند. این ترتیب مشابه یک سیستم فرانچایز است، با این تفاوت که تمام سودها به اعضا بازگردانده میشود. این عبارت به مرور زمان کمتر استفاده میشود و تعداد کمتری از تعاونیها با این مدل باقی میمانند. اکثر گروههای تعاونی در حال حاضر ساختار مدیریتی متمرکزتری دارند، بیشتر شبیه فروشگاههای معمولی عمل میکنند و با چنین عنوانی در گزارشهای ما طبقهبندی میشوند.

روششناسی صنعت غذا و نوشیدنی

تفکر متصل: